|

Показатель |

Остатки |

Втом числе по срокам |

||||||||

|

2005 |

2006 |

до 1 мес. |

от 1 до 3 мес. |

от 3 до 6 мес. |

более 6 мес. |

|||||

|

2005 |

2006 |

2005 |

2006 |

2005 |

2006 |

2005 |

2006 |

|||

|

Краткосрочные депозиты (счета 418+421+422+423+426) |

167089 |

244949 |

0 |

600 |

33665 |

53434 |

42522 |

86883 |

90902 |

104032 |

|

Краткосрочные займы (счет 313) |

10000 |

85000 |

0 |

60000 |

0 |

0 |

0 |

0 |

10000 |

25000 |

|

Кредиторская задолженность, в т.ч.: |

||||||||||

|

- по оплате труда (счет 60305) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

- по расчетам по соцстраху (счет 60303) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

- по платежам в бюджет (счет 60301) |

538 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Просроченная задолженность, в т.ч.: |

||||||||||

|

- по краткосрочным кредитам |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

- по платежам в бюджет |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

- по оплате труда |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

- по расчетам по соцстраху |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Для оценки показателя оборачиваемости кредиторской задолженности используется следующий показатель:

Коб = ДО / ОКЗср,

где ДО – дебетовый оборот за анализируемый период,

ОКЗср – средние остатки кредиторской задолженности.

Данные о дебетовых оборотах возьмем из оборотно-сальдовой ведомости за, тогда коэффициент оборачиваемости кредиторской задолженности будет равен:

Коб = (16000+22200+102215+10856+8419+5189+3825+69+

+268157+190000+9000+80000+900) / 135000 = 5,31

Значение данного показателя говорит о большой скорости движения средств в рамках кредиторской задолженности, что положительно характеризует финансовую политику банка.

В таблице 9 приведены данные о состоянии дебиторской задолженности АКБ «Чувашкредитпромбанк» ОАО:

Таблица 9

Анализ дебиторской задолженности, тыс. руб.

|

Показатель |

Остатки |

В том числе по срокам |

||||||||

|

2005 |

2006 |

до 1 мес. |

от 1 до 3 мес. |

от 3 до 6 мес. |

более 6 мес. |

|||||

|

2005 |

2006 |

2005 |

2006 |

2005 |

2006 |

2005 |

2006 |

|||

|

Кредиты предоставленные |

1140838 |

1578228 |

15000 |

8664 |

32777 |

19393 |

88269 |

77754 |

1004792 |

1472417 |

|

Просроченная задолженность и проценты по предоставленным кредитам |

18250 |

17601 |

- |

- |

- |

- |

- |

- |

- |

- |

|

Расчеты с поставщиками, подрядчиками и покупателями |

2082 |

4896 |

- |

- |

- |

- |

- |

- |

- |

- |

|

Расчеты с прочими дебиторами |

0 |

133 |

- |

- |

- |

- |

- |

- |

- |

- |

Из таблицы видно, что АКБ «Чувашкредитпромбанк» ОАО широко предоставляет кредиты, при этом за 2006 год было предоставлено на 38 % кредитов больше, чем в 2005 году.

В то же время размер просроченных кредитов и процентов по ним уменьшился, что вероятно, говорит о повышении качества обслуживания кредитов клиентами банка.

Увеличение дебиторской задолженности по всем статьям за 2006 год прежде всего связано с:

1. увеличением клиентской базы банка

2. расширением отношений с поставщиками в связи с необходимостью пополнения материально-технической базы из-за открытия новых дополнительных офисов банка

3.3. Оценка и анализ эффективности использования капитала АКБ «Чувашкредитпромбанк» ОАО

Собственный капитал коммерческого банка представляет собой источник финансовых ресурсов банка.

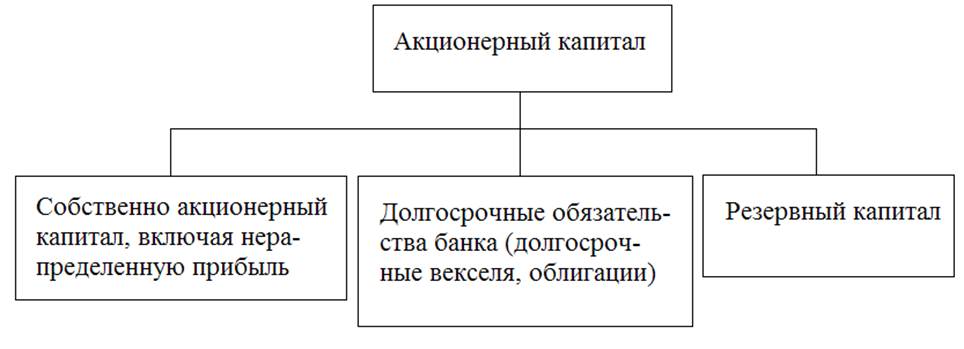

Ключевым элементом капитала АКБ «Чувашкредитпромбанк» ОАО, как акционерного коммерческого банка является оплаченный акционерный капитал и объявленные резервы, что видно на рисунке 2:

Рис. 2. состав акционерного капитала

Базисный капитал оказывает существенное влияние на формирование прибыльности банковских операций и конкурентоспособность. Именно эта часть капитала банка рекомендована для расчета коэффициента достаточности капитала.

Собственно акционерный капитал банка равен номинальной стоимости выпущенных им акций (оплаченный акционерный капитал). Нераспределенная прибыль представляет собой балансовую статью банка, характеризующую превышение его доходов над расходами. Резервный капитал формируется за счет учредительской прибыли , полученной от эмиссии акционерного капитала (то есть разница между номинальной стоимостью выпущенных акций и фактической выручкой, полученной от их реализации) и ежегодных отчислений от текущей прибыли. Надо отметить, что резервный фонд АКБ «Чувашкредитпромбанк» ОАО сформирован только за счет последней части – ежегодных отчислений из прибыли, так как уже много лет банк использует дополнительный выпуск своих акций для пополнения собственных средств.

Общая структура коммерческого банка, и АКБ «Чувашкредитпромбанк» ОАО в том числе, представляется следующим образом:

1. Базисный капитал (капитал 1-го уровня)

- оплаченный акционерный капитал (234000 тысячи рублей)

- объявленные открытые резервы (25647 тысяч рублей)

2. Дополнительный капитал:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.