По этой же причине величина эмиссионного дохода все это время остается равной нулю, так как выпуска новых акций не происходит.

На сегодняшний день состав акционеров включает 40 организаций и 340 физических лиц, основными из которых являются следующие три организации:

- ОАО «Волжская ипотечная корпорация» - 43% акций,

- Министерство имущественных и земельных отношений Чувашской Республики – 38% акций,

- ОАО «Химпром» - 9% акций).

Таблица 4

Анализ структуры и динамики источников

средств АКБ «Чувашкредитпромбанк» ОАО

|

Виды источников |

2005 год |

2006 год |

Изменения |

|||

|

тыс. руб. |

в % к итогу |

тыс. руб. |

в % к итогу |

тыс. руб. |

% пункты |

|

|

Собственные средства: |

||||||

|

1. Уставной капитал - всего в т.ч.: |

234000 |

80,15 |

234000 |

77,00 |

0 |

-3,15 |

|

- обыкновенные акции |

234000 |

80,15 |

234000 |

77,00 |

0 |

-3,15 |

|

- привилегиро-ванные акции |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

2. Добавочный капитал - всего в т.ч.: |

170 |

0,06 |

170 |

0,06 |

0 |

0,00 |

|

- переоценка основных средств |

170 |

0,06 |

170 |

0,06 |

0 |

0,00 |

|

- эмиссионный доход |

0 |

0 |

0 |

0 |

0 |

0,00 |

|

3. Фонды |

36042 |

12,34 |

47626 |

15,67 |

11584 |

3,33 |

|

4. Нераспреде-ленная прибыль |

14204 |

4,86 |

16877 |

5,55 |

2673 |

0,69 |

|

5. Резервы на возм. потери |

76 |

0,03 |

2974 |

0,98 |

2898 |

0,95 |

|

6. Прочие собственные средства |

7476 |

2,56 |

2262 |

0,74 |

-5214 |

-1,82 |

|

ИТОГО |

291968 |

100,00 |

303909 |

100,00 |

11941 |

0 |

|

Привлеченные средства: |

||||||

|

Кредиты ЦБ РФ |

0 |

0 |

0 |

0 |

0 |

0 |

|

Средства кредит-ных организаций |

95000 |

7,69 |

189200 |

9,91 |

94200 |

2,23 |

|

Средства некредитных организаций |

804251 |

65,08 |

1460117 |

76,50 |

655866 |

11,43 |

|

Средства физических лиц |

175370 |

14,19 |

239391 |

12,54 |

64021 |

-1,65 |

|

Выпущенные долговые обязательства |

155492 |

12,58 |

13935 |

0,73 |

-141557 |

-11,85 |

|

Прочие привлеченные средства |

5765 |

0,47 |

5911 |

0,31 |

146 |

-0,16 |

|

ИТОГО |

1235878 |

100,00 |

1908554 |

100 |

672676 |

0 |

Величина резервов на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям в рассматриваемый период возрос с 76000 до 2 974 000 рублей, что говорит об увеличении размера выдаваемых банком кредитов.

Действительно, из таблицы видно, что размеры привлекаемых банком в кредиты средств физических и юридических лиц в период с 2006 по 2007 года заметно возросли.

В то же время в 2006 году АКБ «Чувашкредитпромбанк» ОАО для обеспечения своей деятельности не использует кредиты ЦБ РФ и уменьшает величину выпущенных долговых обязательств.

Однако в 2005 году банк выпустил долговые обязательства в размере 155492 тысяч рублей. Очевидно, в 2006 году банк покрыл эти обязательства привлекая дополнительные средства клиентов.

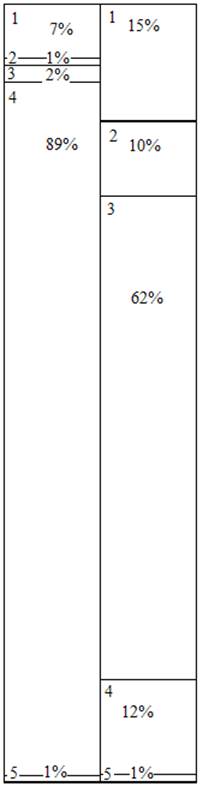

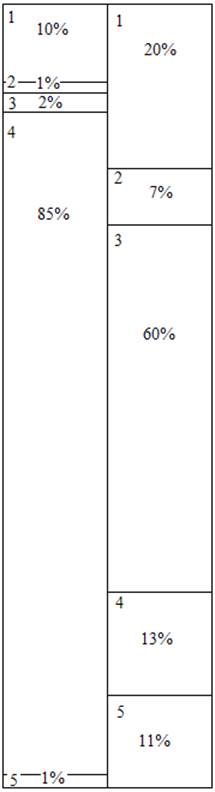

На рисунке 1 приведена диаграмма финансового состояния АКБ «Чувашкредитпромбанк» ОАО по состоянию на начало и конец анализируемого периода (с 2006 по 2007 года).

Обозначения на рисунке:

Активы:

1- Денежные средства и счета в ЦБ РФ

2- Средства в кредитных организациях

3- Вложения в ценные бумаги

4- Чистая ссудная задолженность

5- Основные средств, нематериальные активы и материальные запасы

Пассивы:

1 – Источники собственных средств

2 – Средства кредитных организаций

3 – Средства юридических лиц

4 – Вклады физических лиц

5 – Долговые обязательства

2005 г. 2006 г.

Активы Пассивы Активы Пассивы

3.2. Оценка финансового положения АКБ «Чувашкредитпромбанк» ОАО

Анализ финансового положения коммерческого главным образом основывается на анализе прибыли и анализе рентабельности его деятельности.

Общая сумма прибыли коммерческого банка определяется как разница между общей суммой доходов банка и общей суммой расходов банка.

Слагаемыми суммарной прибыли банка являются:

1. Прибыль от операционной деятельности, в том числе полученной за счет превышения суммы полученных процентов над суммой уплаченных процентов и разницы между полученными и уплаченными комиссионными вознаграждениями.

2. Прибыль от побочной деятельности

3. Прочая прибыль.

Анализ рентабельности деятельности коммерческого банка несколько отличается от анализа рентабельности промышленного предприятия.

Рентабельность (доходность) коммерческого банка – один из основных стоимостных показателей эффективной банковской деятельности. Уровень рентабельности банка характеризуется коэффициентом рентабельности.

Таблица 5

Анализ прибыли АКБ «Чувашкредитпромбанк» ОАО

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.