3. АНАЛИЗ ЭКСПОРТА И ИМПОРТА ТОВАРОВ,

3.1. Информационное обеспечение, методика анализа

экспортно-импортных операций, ее совершенствование

В современных условиях, когда предприятия получили право самостоятельного выхода на международный рынок, повышается роль и значимость анализа, который позволяет принимать оптимальные управленческие решения тактического и стратегического характера, он выявляет текущее состояние субъекта хозяйствования и перспективы его развития, а также позволяет выявить резервы повышения эффективности деятельности организации. При этом особое значение приобретает разработка методики анализа внешнеэкономической деятельности.

Основными источниками информации для анализа экспортно-импортных операций выступают:

1) данные статистической отчетности;

2) данные бухгалтерской отчетности (Приложение14-23)

3) прочие источники информации, к которым относится первичная документация по внешнеторговым операциям, плановые данные, инструктивно-нормативный материал.

Министерством статистики и анализа утверждены следующие формы статистической отчетности:

– 1-ВЭС “Отчет о деятельности предприятия с иностранными инвестициями”;

– 2-ВЭС “Отчет об экспорте (импорте) товаров по государствам-членам Таможенного союза (Республика Беларусь и Российская Федерация)” (Приложение 11-12);

– 3-ВЭС “Отчет об экспорте (импорте) услуг во внешнеэкономической деятельности”;

– 1-ИВ “Отчет о движении средств в иностранной валюте”;

– 1-СЭЗ “Отчет о деятельности резидента свободной экономической зоны”.

Форма 1-ВЭС включает два раздела: “Уставный капитал и страна-партнер” и “Основные экономические показатели”.

Форма 2-ВЭС до 2000 года применялась с целью статистического учета внешнеторговых операций с Российской Федерацией, в настоящее время она сохранена в качестве ведомственной отчетности и состоит из трех разделов: “Общий объем экспорта товаров по предприятию”, “Экспорт товаров”, “Импорт товаров”.

Учет экспортируемых товаров производится по ценам ФОБ (порт страны-экспортера) или ДАФ (франко-граница страны-экспортера), т.е. в цену включается стоимость товара и расходы по доставке его до границы страны-экспортера. Учет импортируемых товаров ведется по ценам СИФ (стоимость, страховка и фрахт) или СИП (фрахт и страховка оплачены до …), т.е. в цену включается стоимость товара и расходы по транспортировке его до границы страны-импортера, а также расходы по страхованию.

В 1999 году Приказом Министерства статистики и анализа Республики Беларусь была упразднена форма 4-ВЭС “Отчет об экспорте (импорте) товаров по странам дальнего зарубежья и СНГ” (Приложение 13), тем не менее в потребительской кооперации она сохранена в качестве ведомственной статистической отчетности в связи с необходимостью использования информации о зарубежных партнерах и объемах торговли с ними.

Форма 3-ВЭС состоит из двух разделов: “Экспорт (импорт) услуг по странам СНГ” и “Экспорт (импорт) услуг по государствам дальнего зарубежья”. В них отражаются наименование страны, ее код и код вида расчетов, наименование и код услуги, стоимость оказанной услуги нарастающим итогом с начала года.

Форма 1-СЭЗ состоит из трех разделов: “Основные экономические показатели”, “Уставный капитал и страна-партнер”, “Сведения о фактических перечислениях в уставный капитал”. Она представляется ежеквартально. [34,с.10]

Используя вышеперечисленные источники информационного обеспечения анализа, производят:

–анализ объема экспорта и импорта, в том числе по видам и формам товародвижения, странам, за текущий год и в динамике с целью выявления тенденций и закономерностей;

–анализ экспорта, импорта за текущий год помесячно и поквартально для определения ритмичности поставок и оптимальности их распределения в течение года;

–анализ экспорта, импорта по основным товарам, поставщикам, покупателям;

–исследование взаимосвязи динамики внешнеторгового оборота и объема продаж на внутреннем рынке;

–определение рентабельности отдельных внешнеторговых сделок и внешнеторговой деятельности организации в целом. [25,с.60]

Основным недостатком нынедействующей методики анализа внешнеэкономической деятельности является проведение только сравнительной оценки показателей. При этом сравнительный анализ позволяет только фиксировать изменения и наметившиеся тенденции внешнеэкономической сферы деятельности субъекта хозяйствования. С целью обнаружения причин сложившегося состояния внешнеэкономической деятельности, необходимо проведение факторного анализа основных показателей экономической эффективности, что, в свою очередь, позволит выявить резервы их оптимизации. Чем более детально исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества работы организации.

Анализ эффективности внешнеэкономической деятельности целесообразно проводить на основании системы, включающей в себя три блока показателей, характеризующих эффективность внешнеэкономической деятельности субъекта хозяйствования:

1) показатели рентабельности, доходности внешнеэкономической деятельности организации;

2) показатели деловой активности внешнеэкономической деятельности;

3) показатели валютной самоокупаемости.

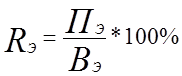

В общем виде показатели доходности определяются как отношение величины экономического эффекта и величины ресурсов. Используя традиционные подходы к расчету показателей рентабельности (доходности) и учитывая особенности внешнеэкономической деятельности организации, необходимо выделить показатели доходности экспортных, импортных операций и общие показатели доходности внешнеэкономической деятельности. [26,с.3]

деятельности организации

1.1. Показатель экономического эффекта от экспорта продукции, характеризует сумму превышения валютных поступлений от экспорта над затратами по экспорту и рассчитывается по формуле:

![]() ,

(3.1)

,

(3.1)

где ![]() - выручка-нетто от реализации

продукции на экспорт;

- выручка-нетто от реализации

продукции на экспорт;

![]() - затраты на экспортные операции.

- затраты на экспортные операции.

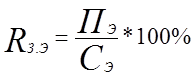

1.2. Рентабельность экспортных продаж, характеризует долю прибыли, полученной предприятием от экспорта продукции в выручке от экспорта, и рассчитывается по формуле:

,

(3.2)

,

(3.2)

где ![]() - прибыль от реализации продукции на

экспорт;

- прибыль от реализации продукции на

экспорт;

![]() - выручка-нетто от реализации

продукции на экспорт.

- выручка-нетто от реализации

продукции на экспорт.

1.3. Рентабельность затрат по экспорту товаров. Показатель характеризует сумму прибыли организации, полученную от экспорта продукции на один рубль затрат по экспорту, и определяется по формуле:

,

(3.3)

,

(3.3)

где ![]() - прибыль от реализации продукции на

экспорт;

- прибыль от реализации продукции на

экспорт;

![]() - себестоимость продукции.

- себестоимость продукции.

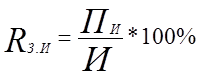

1.4. Рентабельность затрат по импорту, характеризует сумму прибыли от реализации на один рубль затрат по импорту и находится по формуле:

(3.4)

(3.4)

где ![]() -

прибыль от реализации импортной продукции;

-

прибыль от реализации импортной продукции;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.