|

Показатели |

На 01.07.2003г. |

На 01.07.2004г. |

Отклонение |

Темп роста,(%) |

|||

|

Сумма, (млн.р.) |

Уд. вес, (%) |

Сумма, (млн.р.) |

Уд. вес, (%) |

Сумма, (млн.р.) |

Уд. вес, (%) |

||

|

1. Выручка-нетто от экспорта 2. Себестоимость экспортированной продукции 3. Прибыль от реализации товаров на экспорт 4. Рентабельность экспортных продаж 5. Прибыль (убыток) отчетного периода |

648,9 566,5 82,4 12,70 -660,8 |

100 87,30 12,70 - - |

715,3 625,2 90,1 12,60 -280,7 |

100 87,40 12,60 - - |

+66,4 +58,7 +7,7 -0,1 +380,1 |

- +0,1 -0,1 - - |

110,2 110,4 109,3 99,2 - |

Расчет влияния выручки от реализации продукции на экспорт и

себестоимости экспортированной продукции на прибыль организации

![]() ,

,

где ![]() - изменение прибыли за счет изменения выручки от реализации

на экспорт;

- изменение прибыли за счет изменения выручки от реализации

на экспорт;

![]() - изменение выручки от реализации

продукции (товаров) на экспорт;

- изменение выручки от реализации

продукции (товаров) на экспорт;

![]() - рентабельность экспортных продаж

на 01.07.2003 г.

- рентабельность экспортных продаж

на 01.07.2003 г.

![]() ,

,

где ![]() - изменение прибыли за счет изменения себестоимости товаров

(продукции);

- изменение прибыли за счет изменения себестоимости товаров

(продукции);

![]() - изменение уровня себестоимости продукции в сумме выручки;

- изменение уровня себестоимости продукции в сумме выручки;

![]() - выручка от реализации продукции на экспорт на 01.07.2004

г.

- выручка от реализации продукции на экспорт на 01.07.2004

г.

![]() = 66,4 * 12,7 / 100 = 8,43

= 66,4 * 12,7 / 100 = 8,43

![]() = 0,1 * 715,3 /100 = 0,72

= 0,1 * 715,3 /100 = 0,72

8,43 – 0,72 = 7,71

Исходя из приведенных выше данных, можно сделать следующие выводы о влиянии факторов на прибыль от реализации продукции (товаров) на экспорт. В сумме прибыль изменилась на 7,7 млн.р., темп ее роста составил 109,3%. На увеличение прибыли от реализации продукции на экспорт положительное влияние оказал рост выручки в сумме на 66,4 млн.р. или на 10,2%. Это привело к увеличению прибыли на 8,43 млн.р. Отрицательное влияние оказал рост себестоимости экспортных товаров на 58,7 млн.р. или 10,4%, что привело к снижению прибыли на 0,72 млн.р.

По прибыли отчетного года произошли следующие изменения. В первом полугодии 2003 года Оршанское райпо имело убыток, который составил 660,8 млн.р., в первом полугодии 2004 года убыток оказался ниже, в сумме 280,7 млн.р. Изменение произошло на 380,1 млн.р., в том числе за счет прибыли от реализации продукции на экспорт на 7,7 млн.р.

3.4. Совершенствование анализа экспортно-импортных

операций организации

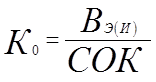

Одним из направлений совершенствования анализа экспортно-импортных операций является оценка рациональности использования средств, привлеченных для выполнения обязательств по контрактам. Обобщающим показателем может служить коэффициент отдачи оборотного капитала, вычисляемый по формуле:

, (3.11)

, (3.11)

где![]() - выручка-нетто от экспорта

(импорта);

- выручка-нетто от экспорта

(импорта);

![]() - собственный оборотный капитал;

- собственный оборотный капитал;

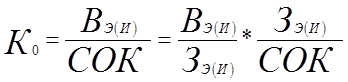

Формула преобразуется:

,

,

где  - эффективность экспорта или

импорта;

- эффективность экспорта или

импорта;

- число оборотов оборотного капитала

(т.е. оборачиваемость)

- число оборотов оборотного капитала

(т.е. оборачиваемость)

Т.о. интегральный коэффициент отдачи синтезирует три показателя: оборот, накладные расходы (входят в показатель эффективности) и эффективность.

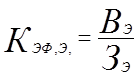

Также целесообразно рассчитать показатели эффективности потребленных ресурсов. К ним можно отнести коэффициент эффективности реализации экспортных товаров:

,

(3.12)

,

(3.12)

где ![]() - выручка от экспорта продукции;

- выручка от экспорта продукции;

![]() - затраты по экспорту.

- затраты по экспорту.

Показатель позволяет охарактеризовать сумму валютной выручки на 1 рубль затрат по экспортной продукции.

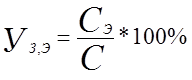

Уровень затрат по экспортируемой продукции в общей себестоимости реализованной продукции. Показатель характеризует долю затрат по экспортной продукции в общей сумме затрат организации.

,

(3.13)

,

(3.13)

где ![]() - себестоимость экспортной

продукции;

- себестоимость экспортной

продукции;

![]() - общая себестоимость реализованной

продукции.

- общая себестоимость реализованной

продукции.

Так, при сопоставлении уровня затрат по экспортируемой продукции в общей себестоимости реализованной продукции с уровнем экспорта, можно сделать вывод об экономической целесообразности производства и реализации продукции (товаров) на экспорт, по сравнению с отгрузкой на внутренний рынок.

Для более глубокого изучения экспортно-импортных операций и их эффективности, рекомендуется изучить влияние факторов второго порядка, повлиявших на результаты деятельности. Например: на изменение рентабельности экспортных продаж, кроме факторов первого порядка, через прибыль от реализации экспортируемой продукции (товаров), себестоимости единицы продукции, идущей на экспорт, физический объем реализованной продукции (товаров) и ассортимент экспорта.

Следует отметить, что в экономическом анализе известны способы разукрупнения первого укрупненного фактора рентабельности - изменение индивидуальной рентабельности отдельных видов товаров. К числу этих способов следует отнести и применение индексов средней рентабельности по организации, обусловленное влиянием не только рентабельности отдельных видов продукции, а также вызванное структурными сдвигами в объеме экспорта.

Применение данного способа факторной оценки оправдано для организаций с небольшой номенклатурой товаров.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.