Оперативная финансовая работа на предприятии

Задача

Ссуда выдана коммерческим банком предприятию «А» в размере 250000 рублей. Ссуда получена 10 июля 2008 года по 20 декабря 2008 года под простые проценты, в размере 37% годовых. Работники кредитного отдела банка определят величину наращенной стоимости тремя методами.

Решение:

1) метод точных процентов с точным числом дней ссуды.

t=22+31+30+31+20-1=133

n=133/365=0,3643835

S=250000*(1+0,3643835*0,37) =283705,45

2) метод обыкновенных процентов с точным числом дней

t=133

n=133|360=0,3694444

S=250000*(1+0,3694444*0,37) =284173,6

3) метод обыкновенных процентов с приближенным количеством дней ссуды

t=21+30+30+30+20-1=130

n=130/360=0,3611111

S=250000*(1+0,3611111*0,37) =283402,77

Наиболее выгодный метод начисления процентов для банка это второй метод.

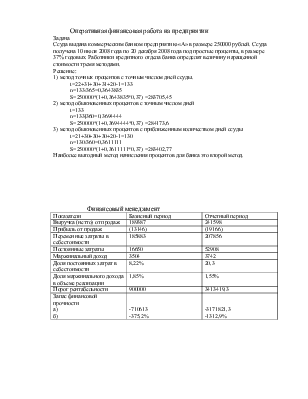

Финансовый менеджмент

|

Показатели |

Базисный период |

Отчетный период |

|

Выручка (нетто) от продаж |

189387 |

241598 |

|

Прибыль от продаж |

(13146) |

(19166) |

|

Переменные затраты в себестоимости |

185883 |

207856 |

|

Постоянные затраты |

16650 |

52908 |

|

Маржинальный доход |

3504 |

3742 |

|

Доля постоянных затрат в себестоимости |

8,22% |

20,3 |

|

Доля маржинального дохода в объеме реализации |

1,85% |

1,55% |

|

Порог рентабельности |

900000 |

3413419,3 |

|

Запас финансовой прочности а) б) |

-710613 -375,2% |

-3171821,3 -1312,9% |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.