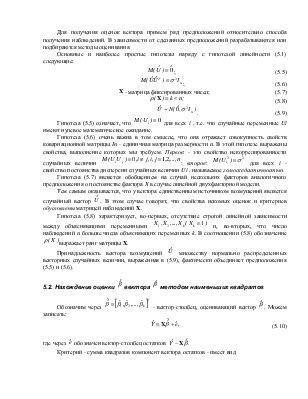

5.1. Введение. Предположения

Рассмотрение простейшей двухфакторной модели, методов исследования, свойств охватывает лишь элементарные экономические ситуации. Более реальными являются эконометрические модели, включающие несколько факторов.

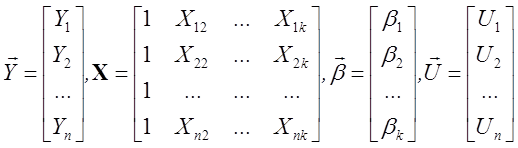

Будем исходить из того, что с целью исследования линейной связи между результирующим фактором Y и объясняющими k-1 факторами X2, …, Xk было выполнено статистическое наблюдение. В результате наблюдения зарегистрирована выборка объема n, которую представим таблицей вида (табл. 5.1)

Таблица 5.1

|

№ п/п |

Y |

X2 |

X3 |

… |

Xk |

|

1 |

Y1 |

X12 |

X13 |

… |

X1k |

|

2 |

Y2 |

X22 |

X23 |

… |

X2k |

|

… |

… |

… |

… |

… |

… |

|

n |

Yn |

Xn2 |

Xn3 |

… |

Xnk |

Предположим, что существует линейная связь между Y и факторами X2, …, Xkвида:

![]() ,

(5.1)

,

(5.1)

где слагаемое U отражает влияние на других факторов, ошибки измерений, ошибки выбора типа модели. Это предположение назовем гипотезой линейности. Тогда для наблюденных величин (табл. 5.1) можно записать

![]() (5.2)

(5.2)

В системе

уравнений (5.2) коэффициенты ![]() и параметры

распределения для случайных величин Ui

неизвестны

и должны быть оценены. В этом состоит одна из задач, которые необходимо решать.

и параметры

распределения для случайных величин Ui

неизвестны

и должны быть оценены. В этом состоит одна из задач, которые необходимо решать.

Систему (5.2) запишем в матричной форме:

![]() ,

(5.3)

,

(5.3)

где

.

(5.4)

.

(5.4)

В обозначениях (5.4) матрица

наблюдений X содержит столбец, состоящий из единиц.

Этот столбец относится к свободному члену ![]() .

.

Для получения оценок вектора примем ряд предположений относительно способа получения наблюдений. В зависимости от сделанных предположений разрабатываются или подбираются методы оценивания.

Основные и наиболее простые гипотезы наряду с гипотезой линейности (5.1) следующие:

![]() ;

(5.5)

;

(5.5)

![]() ;

(5.6)

;

(5.6)

![]() - матрица

фиксированных чисел; (5.7)

- матрица

фиксированных чисел; (5.7)

![]() (5.8)

(5.8)

![]() .

(5.9)

.

(5.9)

Гипотеза

(5.5) означает, что ![]() для всех i , т.е. что

случайные переменные Ui имеют нулевое математическое

ожидание.

для всех i , т.е. что

случайные переменные Ui имеют нулевое математическое

ожидание.

Гипотеза

(5.6) очень важна в том смысле, что она отражает совокупность свойств

ковариационной матрицы In - единичная матрица размерности n. В этой

гипотезе выражены свойства, выполнение которых мы требуем. Первое: - это свойство некоррелированности случайных

величин ![]() ; второе:

; второе:

![]() для

всех i - свойство постоянства дисперсии случайных величин

Ui , называемое гомоскедастичностью.

для

всех i - свойство постоянства дисперсии случайных величин

Ui , называемое гомоскедастичностью.

Гипотеза (5.7) является обобщением на случай нескольких факторов аналогичного предположения о постоянстве фактора X в случае линейной двухфакторной модели.

Тем самым

оказывается, что у вектора единственным источником возмущений является

случайный вектор ![]() . В этом случае говорят, что свойства искомых

оценок и критериев обусловлены матрицей

наблюдений X.

. В этом случае говорят, что свойства искомых

оценок и критериев обусловлены матрицей

наблюдений X.

Гипотеза

(5.8) характеризует, во-первых, отсутствие строгой линейной зависимости между

объясняющими переменными ![]() и, во-вторых, что число наблюдений n больше числа объясняющих переменных k.

В

соотношении (5.8) обозначение

и, во-вторых, что число наблюдений n больше числа объясняющих переменных k.

В

соотношении (5.8) обозначение ![]() выражает

ранг матрицы X.

выражает

ранг матрицы X.

Принадлежность

вектора возмущений ![]() множеству нормально распределенных векторных

случайных величин, выраженная в (5.9), фактически объединяет предположения

(5.5) и (5.6).

множеству нормально распределенных векторных

случайных величин, выраженная в (5.9), фактически объединяет предположения

(5.5) и (5.6).

5.2.

Нахождение оценки ![]() вектора

вектора ![]() методом наименьших квадратов

методом наименьших квадратов

Обозначим через ![]() -

вектор-столбец, оценивающий вектор

-

вектор-столбец, оценивающий вектор ![]() . Можем

записать:

. Можем

записать:

![]() (5.10)

(5.10)

где

через ![]() обозначен вектор-столбец остатков

обозначен вектор-столбец остатков ![]() .

.

Критерий - сумма квадратов компонент вектора остатков - имеет вид

![]() . (5.11)

. (5.11)

Для

нахождения значения ![]() , минимизирующего эту сумму

квадратов отклонений, продифференцируем (5.11) по

, минимизирующего эту сумму

квадратов отклонений, продифференцируем (5.11) по ![]() .

Приравнивая полученное выражение нулевому вектору, получаем систему нормальных

уравнений в векторно-матричной форме (сравни с (3.14)):

.

Приравнивая полученное выражение нулевому вектору, получаем систему нормальных

уравнений в векторно-матричной форме (сравни с (3.14)):

![]() .

(5.12)

.

(5.12)

На основе гипотезы (5.8) получаем основной результат:

![]() .

(5.13)

.

(5.13)

Оценка

![]() вектора параметров

вектора параметров ![]() найдена.

найдена.

Подставляя

(5.3) в (5.13), можно получить следующее важное представление для оценки ![]() :

:

![]() . (5.14)

. (5.14)

Отсюда сразу следует, что

![]() .

(5.15)

.

(5.15)

Результат (5.15) означает, что

вектор оценок ![]() является

несмещенным.

является

несмещенным.

Можно

показать, что ковариационная матрица вектора оценок ![]() имеет вид:

имеет вид:

![]() .

(5.16)

.

(5.16)

Равенство

(5.16) означает, что дисперсия компоненты ![]() вектора

вектора

![]() может быть

оценена путем перемножения i-го элемента главной

диагонали матрицы

может быть

оценена путем перемножения i-го элемента главной

диагонали матрицы ![]() на дисперсию случайного

возмущения

на дисперсию случайного

возмущения ![]() . Аналогично ковариация пары оценок

. Аналогично ковариация пары оценок ![]() и

и ![]() определяется

умножением (i,j)-го

элемента матрицы

определяется

умножением (i,j)-го

элемента матрицы ![]() на

на ![]() .

.

Подытоживая

рассмотрение свойств оценок ![]() , отметим, что в силу предположения

(5.9) элементы вектора

, отметим, что в силу предположения

(5.9) элементы вектора ![]() удовлетворяют многомерному нормальному

распределению, т.е.

удовлетворяют многомерному нормальному

распределению, т.е.

![]() .

(5.17)

.

(5.17)

Если

дисперсия ![]() возмущений Uизвестна, то

факты, представленные соотношениями (5.13), (5.14), (5.16) могут быть непосредственно

использованы для проверки значимости компонент вектора

возмущений Uизвестна, то

факты, представленные соотношениями (5.13), (5.14), (5.16) могут быть непосредственно

использованы для проверки значимости компонент вектора ![]() и построения

доверительных интервалов. В случае незнания

и построения

доверительных интервалов. В случае незнания ![]() можно

поступить следующим образом. Так как

можно

поступить следующим образом. Так как ![]() и

и ![]() есть линейные комбинации нормально

распределенных случайных величин, то они тоже распределены нормально. Можно

показать, что

есть линейные комбинации нормально

распределенных случайных величин, то они тоже распределены нормально. Можно

показать, что ![]() , где

, где ![]() – нулевая матрица из n строк и k столбцов.

Последнее означает, что они распределены независимо друг от друга.

– нулевая матрица из n строк и k столбцов.

Последнее означает, что они распределены независимо друг от друга.

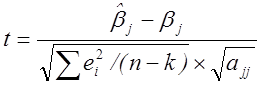

Этот

результат позволяет использовать t-распределение

для проверки гипотез относительно каждого из регрессионных коэффициентов ![]() . Величина

. Величина ![]() имеет

независимое от

имеет

независимое от ![]() распределение

распределение ![]() с

с ![]() степенями

свободы. Отсюда по определению t-распределения

величина

степенями

свободы. Отсюда по определению t-распределения

величина

(5.18)

(5.18)

удовлетворяет t-распределению

с ![]() степенями свободы.

степенями свободы.

Гипотеза о

значимости ![]() проверяется следующим образом. В

(5.18) подставляем интересующее нас гипотетическое значение

проверяется следующим образом. В

(5.18) подставляем интересующее нас гипотетическое значение ![]() и рассчитываем t. Значение t сравниваем

с критическим

и рассчитываем t. Значение t сравниваем

с критическим ![]() , соответствующим

, соответствующим ![]() степеням свободы и

степеням свободы и ![]() %-му уровню доверия. Если окажется,

что выполнено неравенство

%-му уровню доверия. Если окажется,

что выполнено неравенство

![]() ,

,

то гипотеза о значимости ![]() отбрасывается.

отбрасывается.

Примером

проверки отсутствия линейной зависимости Y от X является

проверка гипотезы H0 : ![]() .

.

Соотношение

(5.18) дает ![]() %-ный доверительный интервал для

%-ный доверительный интервал для ![]() вида

вида

![]()

Рассмотрим

подход к совместной проверке гипотез относительно нескольких или всех ![]() .

.

Выдвинем нулевую гипотезу

![]()

против

альтернативной ![]() , состоящей в том, что не

все

, состоящей в том, что не

все ![]() равны нулю. Вектор

равны нулю. Вектор ![]() . Нулевая гипотеза предполагает, что

отсутствует влияние всех

. Нулевая гипотеза предполагает, что

отсутствует влияние всех ![]() факторов

факторов ![]() на

на ![]() .

.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.