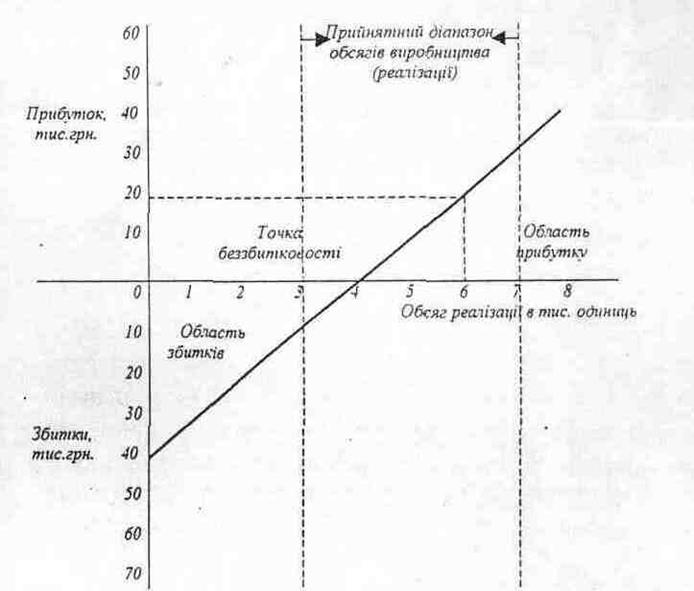

В цьому графіку на горизонтальній осі відкладається обсяг виробництва чи реалізації продукції, а на вертикальній осі відкладається уверх розмір прибутку, вниз - розмір збитків. Лінія прибутку проводиться через максимальну суму збитків при

нульовому обсягу виробництва (в нашому прикладі розмір постійних витрат) 40 тис.грн. і обсяг виробництва, при якому' визначається точка беззбитковості (4 тис. одиниць). Якщо підприємство виробляє продукції менше цього критичного обсягу, воно буде одержувати збитки. На графіку цей відтинок виділяє область збитків. Виробництво продукції в більшім обсязі, ніж критичний, дозволяє одержати прибуток. Тому правий бік графіка позначений як область прибутку,

Рис. 3.9. Графік прибутку (збитків) і обсягу виробництва (реалізації)

Графік дає змогу визначити прибуток або збитки на будь-який обсяг виробництва. В нашому прикладі розрахунок приведений на плановий обсяг виробництва б тис. одиниць. Вертикальна лінія з точки цього обсягу перетинається з лінією прибутку, з точки перетину проводиться горизонтальна лінія, яка в точці перетину з вертикальною віссю показує величину прибутку. Аналогічний розрахунок можливий для будь-якого обсягу виробництва.

3.4. Математична модель аналізу беззбитковості виробництва

Аналіз взаємозв'язку- сукупних витрат, обсягу виробництва та прибутку як продовження графічної бухгалтерської моделі беззбитковості, так і самостійних розрахунків може бути представлений математичною моделлю. Математична модель є більш оперативним методом ніж графічна модель.

В математичній моделі беззбитковості виробництва використовуються такі самі припущення, що й у бухгалтерській моделі: постійні витрати залишаються незмінними при змінах обсягів виробництва і в розрахунку на одиницю продукції вони змінюються, що призводить до зміни собівартості випущеної продукції і відповідно прибутку (збитків). Припускається також, що ціни та перемінні витрати на одиницю продукції в даній моделі не змінюються під впливом змін обсягів виробництва.

Відповідно до змісту моделі беззбитковості виробництва можна вивести математичну формулу

залежності суми прибутку від обсягу виробництва, цін на продукцію та сукупних витрат. Користуючись умовними позначеннями із табл.3.2., записуємо відповідну формулу:

Д = РХ - (А + ВХ) == (Р - В) Х - А

Якщо підставити цифрові дані прикладу із тієї ж таблиці, одержимо:

Д » 20 х 6000 - (40000 + 10 хбООО) -

= 120000-100000=20000

Точка беззбитковості означає обсяг продукції в одиницях, при якому підприємство не одержує ні прибутку, ні збитків, тобто має нульовий результат. Очевидно ми його одержимо, якщо прибуток фундаментальної формули дорівняти нулю.

Отже, точку беззбитковості (Т) одержимо по формулі:

Д = РХ - (А + ВХ) = РХ-А-ВХ => =^> А=(Р-В)Х ==> X- А: (Р-В)

Підставимо цифрові дані табл.2.1. і одержимо:

Т = А : (Р - В) = 40000 : (20 - 10) - 4000 од.

Кромка безпеки показує, наскільки підприємство може скоротити обсяг реалізації. По суті цей показник у відсотках показує ступінь наближення планового обсягу реалізації продукції до точки беззбитковості виробництва. Таким чином, цей показник (Кб) може бути обчислений по формулі:

(Х-7\ С 7-І

Кб = —— 100 = 1 - — \ІОО ;

І х ) І х)

Якщо підставити дані нашого прикладу, то

показник економічної безпеки підприємства буде складати:

Кб ° (1 - 4000 : 6000) х 100 =(1- 0,667) х 100 = 33.3% На підставі фундаментальної формули беззбитковості виробництва розраховуються інші показники для проведення аналізу. Методика таких розрахунків дається в окремому параграфі.

Аналіз економічних ситуацій на основі бухгалтерської моделі беззбитковості

Перед керівництвом підприємства виникає багато економічних проблем, відповідь на які потребує відповідного аналізу. Значна частина цих проблем може бути проаналізована з використанням формул бухгалтерської моделі беззбитковості. Розглянемо найбільш широко використовувані розрахунки.

7. Визначити кількість одиниць продукції, яку необхідно реалізувати для одержання прибутку в розмірі 15000 грн.

Для одержання відповіді достатньо в 4)ундаментальну формулу замість Д підставити задану

величину прибутку:

15000 = (Р - В) X- А = (20 - 10) X- 40000;

15000 = 10Х- 40000 => 55000 = 10Х => Х= 55000: 10=5500 од.

2. Визначити розмір збільшення прибутку, якщо підприємство в наступному році збільшить обсяг реалізації на 30000 грн.

Виходячи з фундаментальної формули, визначаємо прирост прибутку - Ді, а прирост обсягу реалізації - Хі (30000:20 = 1500 од), і одержуємо рівняння;

Д-Д^(Р-В)(Х^Хі)-А ^ Ді-(Р-В)(Х-Хі)-А-Д=^

^ А

Д, = (20 - 10)(6000 + 1500) - 40000 - 20000 ° 75000 -

60000 = 75000 грн.

Цей розрахунок можна перевірити з допомогою маржинального прибутку. Виявляється коефіцієнт маржинального прибутку (Км), як відношення маржинального прибутку до ціни за одиницю, тобто

К„=М:Р=10: 20=0,5 Тоді можемо записати рівняння:

Ді = X] хР хК,, = 30000 х0,5 = 75000грн.

3. На скільки змініться прибуток підприємства, якщо провести рекламу з витратами •' 5000 грн., що приведе до додаткової реалізації 800 одиниць продукції.

Визначимо, що додатковий прибуток (збиток) -Ді, додаткові витрати, які відносяться до постійних витрат - Аі, і додаткова реалізація - Хі. Тоді виходячи з фундаментальної формули можемо записати:

.Д-Ді=(Р-В)(Х-Хі)-(А-АО=> . .^ Д, =(Р-В)(Х+Хі)-(А-А,)-Д

]Д Підставляємо числові значення і одержуємо:

^Ді =(20- 10)(6000 ^ 800) - (40000 -5000) - 20000 =

10 х 6800 - 45000 - 20000 = 68000 - 65000 = 3000 гри.

Отже, така господарська операція може принести 3000 грн. додаткового прибутку.

4. Визначити доцільність заходу, яким передбачається знизити ціну за одиницю продукції на 2 грн. (Рі = 18), збільшити витрати на рекламу на 1 тис.грн. (Аі = 41000) і за рахунок цього збільшити обсяг реалізації на 25% (Хі = 7500).

Для відповіді на поставлене завдання використаємо фундаментальну формулу моделі

беззбитковості з відповідними підстановками. Для цього визначимо величину загального прибутку в нових умовах:

Д,=(Рі-В)Х,-Аі

Підставимо числові значення:

Ді = (18 - 10) 7500 - 41000 = 60000 - ^7000 » 79000 гри.

Таким чином, в нових умовах підприємство одержить прибутку 19000 грн., що на 1000 грн. менше попереднього варіанту. Отже, пропонуємий варіант є економічно неприйнятним..

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.