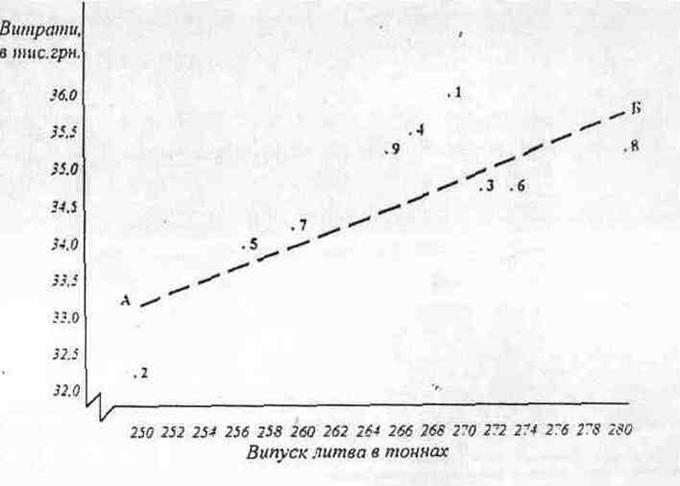

уі= 12,22 + 0,08428х250 = 33,3;

у 2=12,22 + 0,08428х280 = 35,5. Ці дані дають змогу нанести на графік точки

прямої АБ.

Рис. 3.3. Графік залежності витрат від випуску литва

3.2. Економічна модель беззбитковості

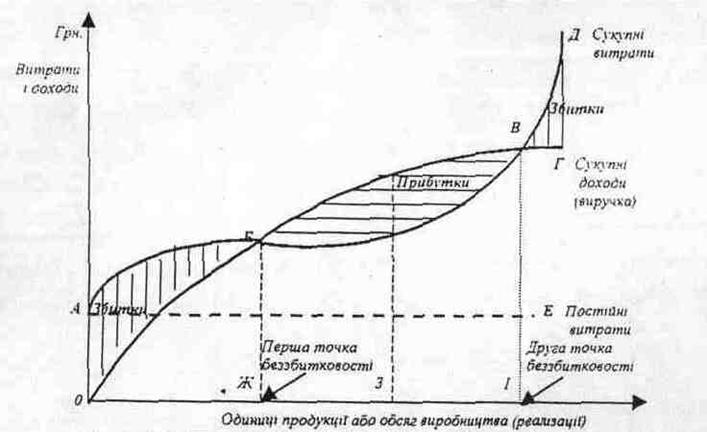

Економічна модель беззбитковості показує взаємозв'язок поведінки витрат, обсягу виробництва та одержаного прибутку (збитку). Відомо, що при недостатньому рівні використання потужності

підприємства витрати будуть перевищувати прибуток і підприємство буде терпіти збитки. При досягненні певного критичного обсягу буде одержана рівновага, тобто беззбитковість. Подальше збільшення обсягу виробництва призведе до прибутковості виробництва, яка буде збільшуватися при зростанні обсягів випуску продукції. Але це не означає, що обсяг виробництва можна нарощувати необмежене. Якщо навіть не брати до уваги обмеження виробничої потужності та попиту на продукцію, зростання обсягу виробництва буде обмежуватися наростанням витрат на одиницю продукції та зменшенням відпускної ціни в результаті забезпечення потреб у відповідних виробах. На рис.3.4 представлений цей взаємозв'язок у графічній формі.

Рис. 3.4. Графік витрат та обсягу виробництва по економічній моделі

На графіку лінія АЕ показує величину постійних витрат, які не залежать від зміни обсягу виробництва. Крива АД відбиває сукупні витрати, що зростають в міру росту обсягу виробництва продукції (послуг). Але зростання це не є пропорційним обсягу: спочатку (АБ) зростання є майже пропорційним, що свідчить про пропорційні змінні витрати. На відрізку БВ зростання зменшується, що свідчить про більш ефективне використання потужностей підприємства. Умовно можна говорити про те, що відрізок БВ пролягає в зоні найбільш сприятливого використання устаткування, можливості спеціалізації праці і підвищення її продуктивності, серійного або масового виробництва. В точці Б крива сукупних витрат перехрещується з кривою сукупних доходів ОД, тобто в ній закінчується збиткова зона виробництва і починається прибуткова зона. Отже точка Б є першою точкою беззбитковості виробництва.

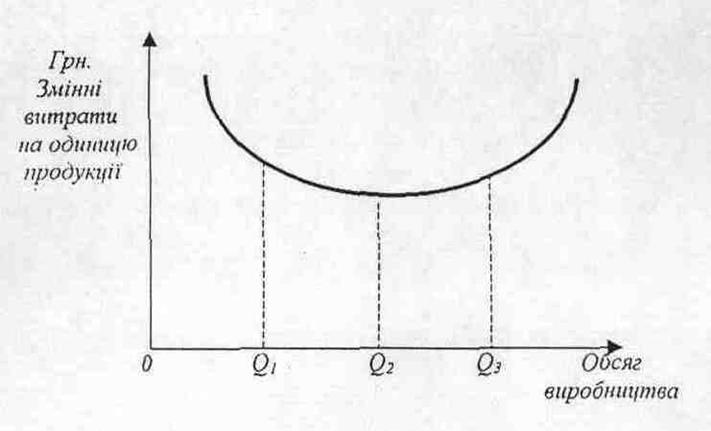

Треба звернути увагу на ту обставину, що відрізок БВ характеризує функцію змінних витрат в економічній моделі виробництва, які на цьому відрізку найбільш сильно впливають на зміну сукупних витрат. Щоб показати цей вплив, розглянемо рис.3.5, в якому графічно відбивається .динаміка змінних витрат на одиницю продукції. Збільшення обсягів виробництва дозволяє переходити від індивідуальної та дрібносерійної технології до крупносерійної або масової технології. А це дає можливості зростання виробітку робітників, застосовувати ресурсозберігаючі технології, покращувати поділ праці, одержувати відчутні знижки з цін на сировину та матеріали.

Рис. 3.5. Функція змінних витрат в економічній

моделі

На графіку цю особливість змінних витрат, яка ' одержала назву зростаючого ефекту масштабу виробництва, показано на відрізку ОіОз. При цьому слід звернути ' увагу, що цей відрізок не є горизонтальною лінією, а характеризується плавною кривою, яка показує певне зниження витрат на відрізку ОіОз і поступове зростання їх на відрізку С^Оз- Отже точка Оз характеризує оптимальний обсяг виробництва, який забезпечує мінімальні витрати на одиницю і на весь випуск продукції.

Поступове зростання витрат на відрізку С^Оз переходить в більш крутий ріст, що негативно впливає на собівартість продукції. Це свідчить про те, що в точці Оз підприємство вийшло із зони ефективного

функціонування. Цей вихід спричиняє зростання змінних витрат на одиницю продукції в зв'язку з дією негативних факторів: недостатня потужність підприємства, що призводить до використання менш ефективного устаткування, підвищення змінності роботи та використання надурочного робочого часу, нестача сировини та неефективна заміна матеріалів. Така ситуація одержала назву негативного ефекту масштабу виробництва.

На рис.3.4 перехід в неефективну зону зростання обсягу виробництва показаний в точці В, яка є другою точкою беззбитковості виробництва з тією різницею, що перша точка була переходом із зони збитку в зону прибутку, а друга точка навпаки - із зони прибутку в зону збитку.

Крива ОГ характеризує сукупні доходи, або виручку від реалізації продукції. Відрізок цієї кривої ОБ показує пропорційне зростання доходу від зростання обсягу виробництва. На відрізку ЬВ починається відносне зменшення доходу в зв'язку з необхідністю зниження відпускних цін та надання знижок з цін на великі партії товару. В цій зоні досягається точка максимуму доходу 3, після чого дохід відносно знижується.

3.3. Бухгалтерська модель беззбитковості

Економічна модель беззбитковості в достатній мірі розкриває характер взаємозв'язку сукупного доходу з сукупними витратами виробництва та одержання фінансового результату (прибутку чи

збитку) в залежності від зміни обсягу виробництва. При чому, ця модель дійсна в широкому діапазоні змін цих показників.

Але разом з цим, економічна модель беззбитковості не може бути використана для оперативного економічного аналізу конкретних ситуацій, які виникають на виробництві. Причиною цього є складність одержання інформації для побудови цієї моделі. Це стосується як визначення сукупного доходу, так і сукупних витрат для кожного значення змін в обсягах виробництва. Особливо складним виявляється розрахунок такої інформації для багатономенклатурного виробництва, де існує безліч варіантів ймовірних змін номенклатури товарів, які виробляються. Тому економічна модель беззбитковості дає теоретичне уявлення дійсних змін у співвідношенні сукупних доходів і витрат, а для обгрунтування конкретних управлінських рішень використовується дещо спрощена бухгалтерська модель беззбитковості, яка дозволяє робити конкретні розрахунки варіантів рішень.

На рис.3.6 представлений графік витрат та обсягу виробництва по бухгалтерській моделі. Як видно із графіка, бухгалтерська модель будується з деякими спрощеннями та умовностями. Вважається, перш за все, що змінні витрати та ціна реалізації на одиницю продукції є постійними. У зв'язку з такими припущеннями сукупний дохід і сукупні витрати представлені в моделі лінійним характером. До того ж сукупні витрати в бухгалтерській моделі поділяються на змінні та постійні витрати, як це видно на графіку.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.