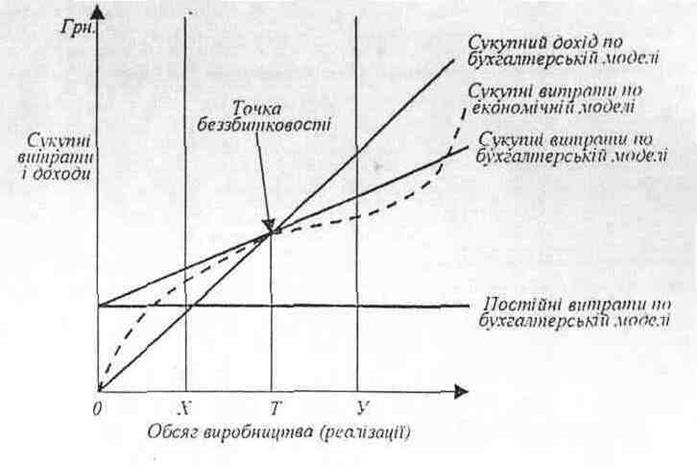

В результаті цих припущень в бухгалтерській моделі є тільки одна точка беззбитковості.

Рис. 3.6. Графік витрат та обсягу виробі чщпі чи по бухгалтерській моделі

Для порівняння в рис.3.6 пунктиром показана крива сукупних витрат по економічній моделі. Як бачимо із графіка, лінія сукупних витрат бухгалтерської моделі на відрізку від точки Х до точки У достатньо наближається до кривої цих витрат економічної моделі. З врахуванням цієї особливості для кожної моделі встановлюється прийнятний діапазон обсягів виробництва (реалізації), в межах якого проводяться відповідні розрахунки. І це цілком зрозуміло - крива сукупних витрат економічної моделі вліво від точки Х та вправо від точки У значно

відхиляється від прямої сукупних витрат бухгалтерської моделі. А це означає, що проведення аналітичних розрахунків поза межами прийнятного діапазону обсягів виробництва приведе до результатів, значно віддалених від реальної ситуації, а їх використання може призвести до серйозних ирорахунків.

Значно більше в бухгалтерській моделі лінія сукупних доходів відрізняється від відповідної кривої економічної моделі. Особливо це стосується правого боку графіка. Це відхилення пояснюється тим, що в реальній дійсності ціни на продукцію якщо і •залишаються незмінними, то на порівняно короткий час. Частіше всього по мірі зростання виробництва продукції і задоволення попиту ціни знижуються. Ллє, як вже говорилося; розрахунки ведуться в межах прийнятного діапазону обсягів виробництва і. відхилення від прямої сукупного доходу не набирає відчутного значення. Слід також брати до уваги і той факт, що аналітичні розрахунки на основі бухгалтерської моделі ведуться, як правило, не для одержання "точних" результатів, а для визначення тенденцій. Тому бухгалтерська модель, як покажуть подальші розрахунки, задовольняє цим вимогам.

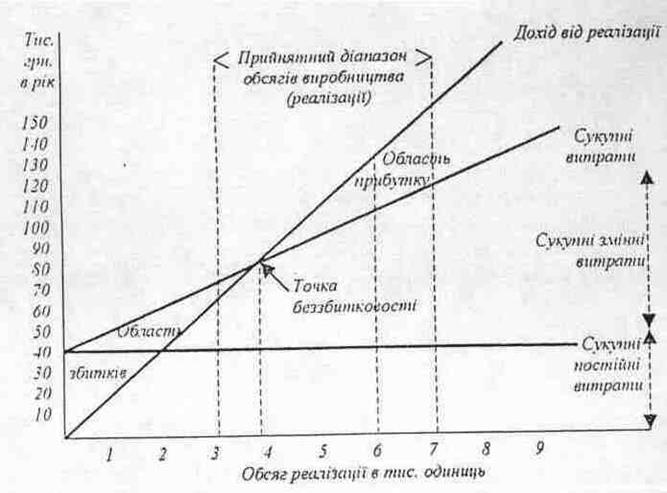

Для ілюстрації методики побудови конкретного графіку точки беззбитковості скористаємося умовними даними акціонерного товариства (табл.3.2).

Виходячи з цих даних, будуємо графік беззбитковості акціонерного товариства (рис.3.7). На осі витрат і доходу відкладаємо величину постійних витрат 40000 грн. за рік. На -осі обсягів реалізації із

точки 6 тис. одиниць проводимо вертикальну лінію до точки обсягу виручки за плановий обсяг реалізації 120 тис.грн. і від початку координат через неї проводимо пряму сукупного доходу від реалізації. Визначаємо величину змінних витрат на плановий обсяг реалізації, що становить 60 тис.грн. (6000 х 10 грн.), і відкладаємо по лінії виручки за плановий обсяг реалізації від лінії сукупних постійних втрат. Через одержану точку проводимо лінію сукупних витрат.

Таблиця 3.2. Показники

діяльності акціонерного товариства за 19*8 рік

|

Назва показника |

Одиниця виміру |

Кількість |

Умог,іц' ПОЗІИ'- чеїч'я |

|

Плановий обсяг реалізації |

одиниць |

6000 |

X |

|

Постійні витрати за рік |

Гри. |

40000 |

А |

|

Ціна реалізації одняті: продукі^ії |

* |

20 |

Р ї |

|

Змінні витрати на одиницю продукції |

* |

10 |

В |

|

Маржинальний дохід на одиницю продукції |

* |

10 |

м |

|

Виручка за плановий обсяг реалізації |

* |

120000 |

П |

|

Плановий прибуток |

* |

20000 |

Д |

|

Прийнятний діапазон обсягів реалізації: |

|||

|

мінімальний |

Одиниць |

3000 •• |

* |

|

максимальний |

* |

7000 |

* |

Рис. 3.7. Графік точки беззбитковості та планової реалізації для прикладу

В результаті одержана точка беззбитковості,' яка відповідає обсягу реалізації продукції в 4 тис. одиниць. На графіку між лініями сукупного доходу від реалізації і сукупних витрат створюється вліво від точки беззбитковості область збитків, а вправо від неї -область прибутку. Справа на графіку показана область сукупних постійних та змінних витрат, які разом дають величину сукупних витрат. Відповідно до умов прикладу з точок 3 і 7 горизонтальної осі проведені вертикальні лінії прийнятного діапазону обсягів виробництва (реалізації). На графіку можна побачити на лінії планового обсягу реалізації величину

планового прибутку реалізації, яка складає 20 тис.грн. (між значеннями сукупних витрат 100 тис.грн. і сукупного доходу від реалізації 120 тис.грн.).

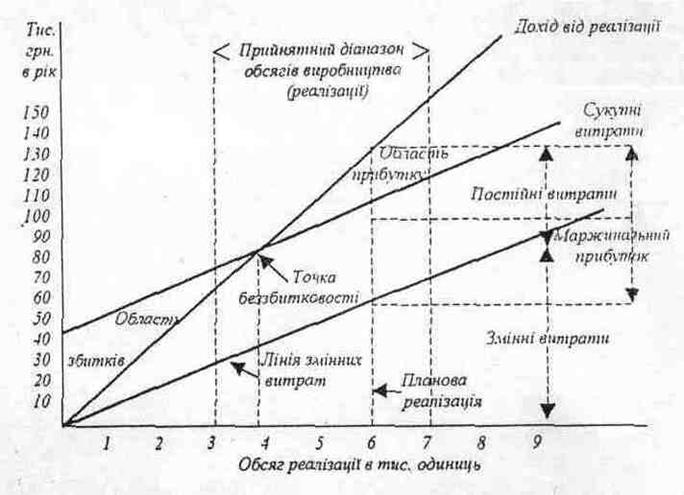

Існують і альтернативні методи представлення даних для аналізу беззбитковості виробництва. Один із них грунтується на обрахуванні маржинального прибутку, який є різницею між виручкою від реалізації продукції та змінними витратами. Графік такого підходу до аналізу точки беззбитковості представлений на рис. 3.8.

Рис. 3.8. Графік маржинального прибутку

В попередньому графіку величина постійних витрат відбивалася на графіку прямою лінією на

горизонтальній осі. В гра4)ік маржинального прибутку спочатку наноситься лінія змінних витрат з нульової точки графіку, а паралельно їй проводиться лінія постійних витрат. Отже, лінії сукупних витрат і доходу від реалізації співпадають з попереднім графіком, аналогічно визначається точка беззбитковості і області збитків і прибутку. Вся різниця полягає в порядку розміщення на графіку змінних і постійних витрат.

Така побудова графіку дає змогу для кожного варіанту аналізу безпосередньо виявляти величину маржинального прибутку. На рис.3.8 визначено розмір маржинального прибутку для планового обсягу реалізації в 6 тис. одиниць. Маржинальний прибуток складає 60 тис.грн., з яких 20 тис.грн. прибуток від реалізації і 40 тис.грн. - доля постійних витрат. Графік маржинального прибутку особливо необхідний на підприємствах, які облік витрат на виробництво здійснюють по методу дірект-костінг.

Графік точки беззбитковості (рис.3.7) не дає розміру прибутку та збитків для різних обсягів виробництва. Для цього треба вимірювати відстань між лініями сукупних витрат і сукупного доходу. Альтернативний графік прибутку (збитків) і обсягу виробництва (реалізації) є більше придатним для безпосереднього показу впливу обсягу виробництва на прибуток (рис.3.9).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.