МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Новосибирский Государственный Технический Университет

Кафедра экономической информатики

Лабораторная работа №3

Вариант 8

Факультет: Бизнеса

Группа: ФБИ-71

Студентки: Габова Л.А.

Хуторненко В.А.

Проверил: Кириллов Ю.В.

Новосибирск , 2010

Цель работы:

· Научиться определять основные показатели эффективности инвестиционных проектов

· Получить навыки автоматизации их расчета с помощью средств Excel.

Задание к лабораторной работе №3:

1. Выбрать вариант задания в соответствии с номером бригады. Считать,

что поток инвестиций представляет собой немедленную ренту, а поток доходов – отложенную ренту, причем tотл= n1.Исходные данные представлены в таблице 1.

Таблица 1 – Исходные данные.

|

№ бр. |

i, j |

Параметры потоков |

|||||||||

|

инвестиций |

доходов |

||||||||||

|

It, руб. |

n1, лет |

Тип T1 |

l1 |

m1 |

Dt, руб. |

n2, лет |

Тип T2 |

l2 |

m2 |

||

|

8 |

0,16 |

9 000 |

5 |

По |

1 |

2 |

14 000 |

4 |

С |

4 |

2 |

Обозначения:

It – размер элемента потока инвестиций (t = 1, 2,…n1);

Dt – размер элемента потока доходов (t = n1+1, n1+2, …, n1+n2)

n1 – продолжительность потока инвестиций;

n2 – продолжительность потока доходов;

i, j – процентная ставка приведения (норматив доходности для инвестора);

По – рента постнумерандо (постоянный поток с выплатами в конце периодов);

Пр – рента пренумерандо (постоянный поток с выплатами в начале периодов);

С – постоянный поток платежей с выплатами в середине периодов;

l1, l2 – количество платежей в году для периода инвестиций и доходов соответственно;

m1, m2 – количество начислений процентов в году для периода инвестиций и

доходов соответственно.

2. Построили финансовую схему реализации заданного инвестиционного проекта в соответствии с типом потоков инвестиций и доходов, выбранных из таблицы 3.1 для своего варианта. Схема представлена на рисунке 1

Рисунок 1 - Финансовая схема реализации инвестиционного проекта.

3. Построили аналитические выражения для вычисления показателей эффективности заданного инвестиционного проекта. Затем, на основе полученных выражений, построили соответствующие графики.

3.1. Для определения NPV (приведенного чистого дохода) воспользовались общим соотношением:

,

,

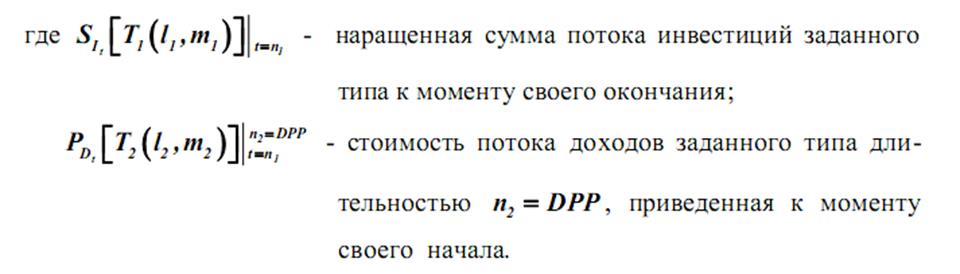

|

где - приведенная к началу проекта стоимость потока

доходов заданного типа Т2 с параметрами ( l2, m2);

|

- приведенная к началу проекта стоимость

потока инвестиций заданного типа Т1 с параметрами ( l1, m1).

3.2. Вычислили значение NPV заданного проекта и построили в Excel график зависимости NPV(i). Шаг изменения i выбрали самостоятельно так, чтобы при заданном значении ставки приведения доходной части величина чистого дохода была бы положительной.

![]()

Сделаем Dt = 24 000 руб., тогда:

![]()

Проведём расчёты в Excel:

Рисунок 2 – Расчёт приведённой стоимости потока доходов (P(Dt)).

Рисунок 3 – Расчёт приведённой стоимости потока расходов (P(It)).

Рисунок 4 – Расчёт NPV.

Значение, полученное в Excel совпадает со значением, посчитанным вручную.

Построим график зависимости NPV(i):

Рисунок 5 - График зависимости NPV от процентной ставки (i).

3.3. С учетом изменений числовых данных параметров доходной части заданного проекта, сделанных в п.3.2, и аналитического выражения для NPV, полученного в п. 3.1, построили в Excel графики зависимостей NPV(Dt), NPV(It), NPV(n1) и NPV(n2).

Построим график зависимости NPV(Dt):

Рисунок 6 - График зависимости NPV от размера элемента потока доходов (Dt).

Построим график зависимости NPV(It):

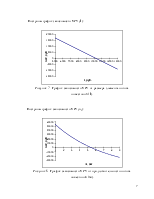

Рисунок 7 - График зависимости NPV от размера элемента потока инвестиций (It).

Построим график зависимости NPV(n1):

Рисунок 8 - График зависимости NPV от продолжительности потока инвестиций (n1).

Построим график зависимости NPV(n2):

Рисунок 9 - График зависимости NPV от продолжительности потока доходов (n2).

3.4. Для определения DPP (дисконтированного срока окупаемости) воспользовались общим соотношением:

3.5. Вычислили срок окупаемости заданного проекта с учетом изменений

числовых данных параметров потока доходов, сделанных в п.3.2. Сравнили

полученный результат со значением DPP , полученным из графика NPV(n2 ) в

п.3.3, которое определяется условием:

Полученный результат совпадает со значением DPP , полученным из графика NPV(n2 ) в точке, где NPV(n2 )=0.

Проведём расчёт в Excel:

Рисунок 10 – Расчёт DPP.

Значение, полученное в Excel, совпадает со значением, полученным вручную.

3.6. С учетом изменений числовых данных параметров доходной части

заданного проекта, сделанных в п.3.2, и аналитического выражения для DPP ,

полученного в п. 3.4, построили в Excel графики зависимостей DPP (Dt), DPP (It), DPP (i), DPP (n1).

Построим график зависимости DPP(Dt):

Рисунок 11 - График зависимости DPP от размера элемента потока доходов (Dt).

Построим график зависимости DPP(It):

Рисунок 12 - График зависимости DPP от размера элемента потока инвестиций (It).

Построим график зависимости DPP(i):

Рисунок 13 - График зависимости DPP от процентной ставки (i).

Построим график зависимости DPP(n1):

Рисунок 14 - График зависимости DPP от продолжительности потока инвестиций (n1).

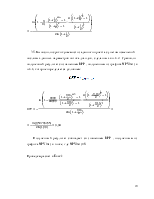

3.7. Для определения IRR (внутренней нормы доходности) воспользовались общим соотношением:

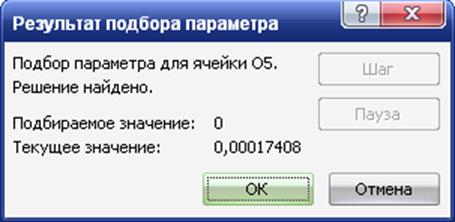

Для определения IRR воспользуемся инструментом Excel «Подбор параметра».

Рисунок 15 – Результат подбора параметра.

При этом IRR(j) = 0,195513. Расчётное значение совпало со значением на графикеNPV( i), при условии:

3.8. Для определения PI (показателя рентабельности инвестиций)

воспользовались общим соотношением:

3.9. Вычислили показатель рентабельности инвестиций заданного проекта

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.