Финансовые инвестиции классифицируются по различным признакам:

1) в зависимости от связи с УК:

- связанные с целью формированием УК;

- долговые ценные бумаги.

2) в зависимости от срока на которые произведены финансовые вложения:

- долгосрочные (с выше года);

- краткосрочные (до года).

Государственные ценные бумаги представлены долговыми обязательствами и имеют наименьший уровень инвестиционного риска.

Ценные бумаги муниципальных органов имеют различную доходность, что определяется разным уровнем инвестиционной привлекательности соответствующих регионов.

Ценные бумаги корпораций обладают разными инвестиционными качествами.

Акционерные общества вправе размещать не только акции и облигации, но и другие виды ценных бумаг. В частности сберегательный и депозитный сертификаты, вексель, чек, коносамент – удостоверяет право собственности на конкретный товар в процессе морской перевозке.

Опционы – краткосрочные ценные бумаги дающие её владельцу право купить или продать финансовый актив.

Финансовые фьючерсы – стандартные краткосрочные контракты на покупку или продажу актива по определенной цене в течение определенного срока.

Варранты – ценная бумага, выражающая льготное право на покупку акций эмитента в течение определенного периода по установленной цене.

Доходность акции определяется двумя факторами:

- получение части распределяемой прибыли;

- возможность продать акцию на вторичном рынке по цене большей цены приобретения.

Модели оценки стоимости акции построены по следующим исходным показателям:

а) вид акции: простая и привилегированная;

б) сумма дивидендов предполагаемая к получению;

в) ожидаемая курсовая стоимость акции в конце периода реализации;

г) требуемая норма доходности акции;

д) число периода использования акции.

Для оценки реальной стоимости акции существуют следующие формулы:

1) Если будущие дивиденды не известны, используется следующая формула: СА = Годовая сумма величины дивидендов/требуемый уровень прибыли

Ежегод сумма 10 у.е.

Требуемый уровень 20% год

Курсовая стоимость акций 400 у.е.

Имеет ли смысл приобрести их ещё, или следует продать эти акции

СА = 10/0,2 = 50 у.е. – стоимость акции

Следовательно, если продадим, то прибыль составить 350 = 400-50

2) При необходимости учета роста дивиденда в будущем, формула для расчета сегодняшней реальной стоимости акции определяется:

СА = До(1+р)/ТУП – Р

До – сумма дивидендов полученных по акции в прошлом году

Р – предполагаемый, ежегодный рост дивиденда в долях единиц.

Постоянный рост дивидендов 5%

ТУП – 20%

Какова реальная стоимость одной акции

СА = 10*(1+0,05)/0,2 – 0,05 = 70 у.е.

Уровень риска отражается коэффициентом β, рассчитанным на основе статистических данных о тесноте связи между биржевым курсом акций рассматриваемой корпорации и общим состоянием рынка регистрируемым различные биржевые индексы.

Наиболее высокие β коэффициенты, имеют акции компаний, спрос на продукцию которых постоянен и высок.

Если учитывать коэффициент β, то можно рассчитать :

ТУП = БУ + β (РУ-БУ)

Β – соответствующий коэффициент какой либо акции;

БУ – безопасный уровень прибыльности, устраивающий инвесторов;

РУ – обще рыночный, средний уровень прибыльности, при котором β = 1

Пример: определить ТУП, если БУ = 15% β = 1,4 РУ = 25%

ТУП = 0,29 = 29%

Модели оценки стоимости облигаций построены на следующих исходных показателях:

а) номинал облигации б) сумма процента выплачиваемая по облигации;

в) ожидаемая норма валовой инвестиционной прибыли (норма доходности);

г) количество периодов до срока погашения облигации.

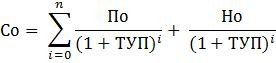

Базисная модель оценки стоимости облигации или облигации с периодической выплатой процентов имеет следующий вид:

Со – стоимость облигаций

i- Число периодов

Но – номинал облигации

По – сумма %, выплачиваемая в каждом периоде

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.