Дивидендный выход = Часть дивидендов по обыкновенным акциям/ Дивиденды обыкновенных акций = А% = константа б) методика фиксированных дивидендных выплат. Эта методика предусматривает регулярную выплату дивиденда на акцию в неизменном размере в течение продолжительного времени без относительно курсовой стоимости акции. Если фирма развивается успешно в течение ряда лет, доход на акцию стабильно превышает уровень предыдущих периодов. Определяя размер фиксированного дивиденда на перспективу корпорация использует расчет с помощью динамических рядов и показатель дивидендного выхода.

в) методика выплаты гарантированного минимума и экстра дивиденда. Компания выплачивает регулярно фиксированные дивиденды и периодически акционерам выплачиваются экстра дивиденды.

г) методика выплаты дивидендов акциями. При этой форме расчетов акционеры получают вместо денег дополнительный пакет акций. Причинами такой выплаты могут быть:

- проблемы с денежной наличностью;

- накопление нераспределенной прибыли;

- желание изменить структуру источников средств.

При этой методике акционеры практически не получают ничего, поскольку выплаченный им дивиденд равен по величине уменьшению принадлежащим им средств, капитализированных в акциях и резервах.

ТЕМА 6. ОЦЕНКА ЭФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ КАПИТАЛА КОРПОРАЦИИ.

1. Влияние изменения стоимости компании на финансовую деятельность корпорации.

2. Система показателей для оценки эффективности капитала.

|

|||

В качестве методологической основы, для исчисления величины текущего капитала следует использовать балансовое уравнение: Чистые активы = Активы – Обязательства.

Для проведения данного расчета используются следующие составляющие:

1) Активы:

- основные производственные активы;

- текущие активы;

- прочие.

2) Пассивы:

- долгосрочные обязательства;

- текущие обязательства.

3) Капитал:

- уставный капитал;

- накопленная прибыль (фонды корпорации);

- Нераспределенная прибыль.

Чистые активы – активы непосредственно используемые в основной деятельности корпорации, приносящие доход и позволяющие определить основные направления развития корпорации.

Для оценки эффективности использования капитала используются следующие этапы:

1) представление исследуемого объекта как системы с определением целей и условий ее функционирования;

2) разработка системы аналитических и синтетических показателей;

3) определение группы факторов влияющих на систему показателей;

4) формирование модели системы оценки показателей;

5) оцениваем данную систему и принимаем решение.

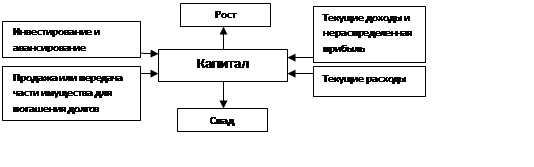

![]() Анализ и оценка капитала должны включать в

себя оценку источников формирования капитала, анализ функционирующего капитала

и оценку эффективности использованного капитала.

Анализ и оценка капитала должны включать в

себя оценку источников формирования капитала, анализ функционирующего капитала

и оценку эффективности использованного капитала.

Система качественных и количественных показателей включает в себя:

1) показатели источников капитала;

2) анализ функционирующего капитала;

3) анализ эффективности использования капитала.

В первой группе показателей определяется величина СК и ЗК по отношению к стоимости капитала для этого используется бух отчетность № 1, 2, 3, 4, 5.

В ходе анализа источника формирования капитала определяется их структура, динамика, проводится оценка балансовых соотношений между отдельными группами источников капитала.

Вторая группа: анализ функционирующего капитала, его структуры и стоимости в разрезе основного капитала и оборотного капитала изучаются показатели динамики, производится оценка степени эффективности использования отдельных видов капитала, а также влияние на их величину внешних и внутренних факторов.

Структура капитала определяется: отношением СК/ЗК.

Структура источников капитала: МК = СК/К.

Для анализа функционирующего капитала используют показатели основного и оборотного капитала. Для оценки ОК, применяют следующие коэффициенты:

Кпоступления ок = Поступление (увеличение капитала)/Капитал на начало периода.

К выбытия ок = Снижение капитала/ Капитал на начало периода.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.