Переоценка сразу идёт в капитал, трансляционный разницы тоже.

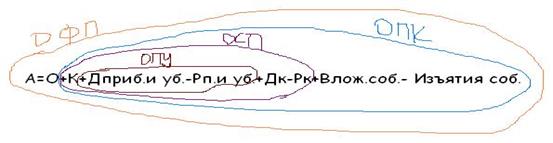

А1=О1+К0+Дприб.и уб.-Рп.и уб.+Дк-Рк+Влож.соб.- Изъятия соб.

ОПУ (отчёт о совокупной прибыли) :Дпу-Рпу=ЧП

ОСП:ЧП+Дк-Рк= Совокупная прибыль.

Отчет об изменении капитала=ОПК.

ОПК: Ко+Сов.пр.+Влож.-Изъят.=К1.

Баланс: = отчёт о финансовом положении. ОФП: А=О1+К1.

9. Признание элементов фин отчётности.

Признание- включение в баланс и отчёт о прибылях и убытках объекта, который определяет одному из элементов и двум условиям признания: надёжная оценка и вероятность получения или утраты экономических выгод, связанных с объектом. И количественно эта вероятность = 50%.

Д62К90.Признание доходов, обязательства уменьшились. Д76К91.1. Д60К91=+курс.разница.Признание расходов одновременно связано с ростом обязательств. Д91.2К60. –отрицат. Курсовые разницы. % по кредиту Д91.2.К66. Налог на прибыль Д99К68. Либо связано с уменьшением активов: Выбытие актива. Д91.2К10,01,58.

Доходы и расходы всегда корреспондируются с активами и с обязательствами.

Доходы – увеличение экономических выгод с появлением актива или уменьшением обязательств.

Как отличать активы от расходов?(см.принцип соответствия доходов и расходов)

2. Принесёт ли объект экономические выгоды: да, = активы. Нет = расходы.

Используют следующие методы оценки: фактическая стоимость приобретения (первоначальная). Активы по сумме уплаченных денежных средств или по справедливой стоимости на момент приобретения.

1.Справедливая стоимость – это сумма сделки между хорошо осведомлёнными желающими совершить сделку независимыми друг от друга сторонами. (Если есть активный рынок, то цена рыночная.) Если нет активного рынка, то в качестве справедливой стоимости актива берётся стоимость определённая оценщиком(недвижимость). Облигация- справедливая стоимость будет считаться: дисконтированная стоимость (нынешняя).

Фактическая стоимость обязательств - по сумме полученной в обмен на обязательства.

2.Восстановительная стоимость –(цена замены, текущая стоимость). Активы – по сумме, которая должна быть уплачена для приобретения аналогичного актива в настоящее время. Обязательства - по не дисконтированной сумме, которая требуется для погашения обязательства в настоящий момент.

3.Возможная цена продажи или погашения(текущая рыночная стоимость). Активы- по сумме, которая может быть выручена в настоящее время от продажи актива. Обязательства – по стоимости погашения, т.е. не дисконтируемой сумме, которую предполагалось бы потратить для погашения при нормальном ходе дел.

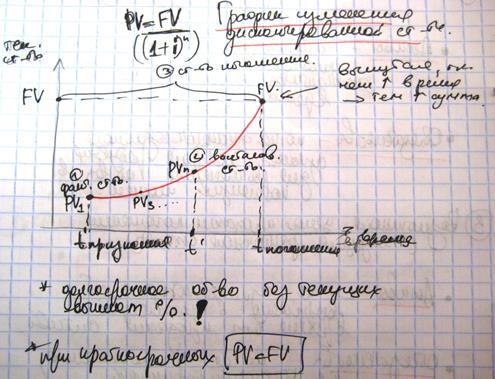

4.Дисконтированная стоимость. Активы (обязательства) по дисконтированной стоимости будущего чистого поступления выбытия будущих денежных средств. PV=FV/(1+i)^n

График изменения дисконтированной стоимости:

Долгосрочное обязательство без текущих выплат, %. (кредит). При краткосрочных будет прямая линия. PV=FV.(Материалы)

11. Общие требования к отчётности.

Полный комплект отчётности включает:

1. Отчёт о финансовом положении. (баланс)

2. Отчёт о совокупной прибыли. Или отчёт о прибылях и убытках + отчёт о совокупной прибыли.

3. Отчёт об изменении капитала.

4. Отчёт о движении денежных средств.

5. Примечания. (90%объёма)

Каждый компонент должен быть чётко определён, озаглавлен. – название компании, индивидуальная или консолидированная отчётность. Отчётная дата или период. В качестве отчётного может быть календарный (как в России), может быть год естественной деловой активности. ( в учебных заведениях- конец июля, когда спад активности). Период 52 недели.(равномерная отчётность по периодам). Должна быть указана валюта представления(валюта любая или несколько.)- но для оценки должна применяться функциональная валюта, т.е. валюта основной экономической среды, в которой организация осуществляет деятельность. Валюта, в которой выражена продажная стоимость, затраты.

Правила перевода:

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.