Переоценка должна проводиться регулярно чтобы бал ст-ть существенно не отличалась от справедливой на отч дату. Переоценка на отчётную дату. (31 декабря).Уценка будет относиться на 91сч.(вместо84). Приказ 186 Н.

Переоцениваются группы активов, аналогичных по виду и способу использования . Увеличение бал ст-ти отражается в капитале, статья «результат переоценки» или резерв переоценки. Уменьшение относится на расходы, но с учетом результатов предыдущих переоценок.

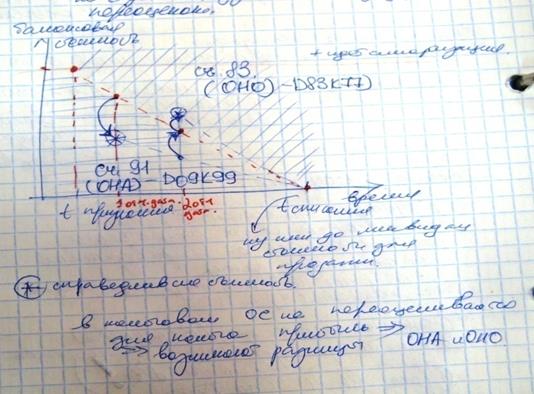

Все что ниже толст линии на 91 или 90. Все что выше на 83

При переоценке, накопленная амортизация:

1.Переоценивается пропорционально первоначальной стоимости.

2.Списывается на первоначальную стоимость, а остаточная переоценивается.

Пример: ПС = 5 млн, Срок службы 5 лет, Начисленная амортиз=2 млн.

Ост. стоимость после переоценки = 6 млн.

1) Способ Амортизацию оцениваем пропорционально. Ст-ть стала 3, а оценили как 6, поэтому увеличиваем ст-ть пропорционально(в2р).

Д 01 – 5 млн, К 02 – 2 млн, К 83 – 3 млн.

Итого: 01счёт=10. 02=4. Разница 6.

2)Способ списываем амортиз.

Д 02 – 2 млн, К 83 – 3 млн, Д 01 – 1 млн.

На01=6, на 02=0. Ост.ст-ть 6.

Изменение бал стоимости при переоценке приводит к разнице между бух и нал стоимостью объекта, т.е. к отложенным налогам. Налог на прибыль 20%. Д 83 К 77 = 3 млн ▪ 0,20 = 0,6= ОНО

По мере начисления амортизации, разница между бух и нал ст-тью будет уменьшается. ОНО списывается. В конечном итоге будет 0. Начисленная амортизация Д 25 К 02 = 6/ ((5-2)= 3) = 2.

Списано ОНО: Д 77 К 84 = (Ам.бух-я-Амнал-я)*ставку налога=(2 млн – 1 млн) 0,20 = 200000

Положит рез-ат переоценки в капитале списывается на нераспределённую прибыль когда он будет реализован (при выбытии реализуется весь положительный результат, или ежегодно по мере использования, реализованный положительный результат – это разность между амортизация по переоцененной стоимости и амортизация по ПС.

Пример: Амортизация по ПС = 1 млн. Амортизация по переоценке ст-ти = 2 млн.

+реализованный положительный Результат от переоценки 1-0,2=0,8 (0,2-ставка налога на прибыль) Д 83 К 84.

Списание реализованного +го результата от переоценки –это перенос со счета резерва не подлежащего распределению между акционерами на счет подлежащий распределению.

31. Амортизация ОС.

Каждый компонент объекта, ПС кот значительна по сравнению со стоимостью объекта, должен амортизироваться отдельно.

Существенные компоненты с одинаковыми сроками и методами амортизации, могут объединяться в группы.

Амортизация-это систематическое уменьшение амортизируемой стоимости актива на протяжении срока полезной службы отражает потребление экономических выгод, заключённых в объекте.

Амортизируемая ст-ть = ПС – ликвидационная ст-ть.

Ликвидационная ст-ть = это Σ, которую орг-я получила бы в тек момент от реализации актива за вычетом затрат на выбытие в том состоянии, в котором он будет в конце срока службы.

Земля имеет неограниченный срок службы, поэтому не амортизируется. Используемый метод амортизации должен отражать схему получения экономических выгод от актива.

3 метода:

1)Равномерное начисление.

2)Уменьшаемый остаток.

3)Сумма изделий( пропорц Vпродукции)

При равномерном методе надо вычитать ликвидационную стоимость. (ПС-ликв)*Ам за год/100.

Метод 2го уменьш остатка, счит как удвоенная при линейном методе

Н год = 2 ▪ 100 % : срок службы

А год = Сост на нач Т ( без учета ликвид) ▪ Н год ▪ 100 %

Сост на нач Т =Перв-Аморт.

В послед году, амортиз = ст остат – ст ликвид.

-год с начала начисления амортизации, он не совпадает с календарным.

Н год = 1 – (пер.Т)√ Ст ликвид /Ст перв.

Ам. За год=Амост*Норма амортизации за год/100.

Амортизация начинается, когда актив становится доступен для использования. Амортизация прекращается на более раннюю из двух дат: либо в момент прекращения признания, либо на дату классификации актива как предназначенного для продажи. Амортизация не прекращается, когда актив перестает использоваться.

Срок полезной службы, метод амортизации, ликвидационная стоимость – это оценочные величины и они обязательно должны пересматриваться по крайней мере в конце каждого финансового года. При существенных изменениях амортизация текущего и будущего периодов корректируется – перспективный метод.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.