N=1920*3*12=69120 т.

Степень использования производственной мощности (в %) рассчитываем делением годового объема выпуска продукции на годовую производственную мощность и умножением на 100. Данные о степени использования производственной мощности представлены в таблице 2.

Цена продукции без НДС:

Данные о потребности в финансовых ресурсах, затратах на подготовительную работу и общей величине финансовых средств представлены в таблицах 4 – 6.

Расчет основных экономических результатов произведем в таблице 8. Для определения чистого денежного потока (таблица 8) необходимо предварительно рассчитать амортизацию основных производственных фондов по годам (таблица 8.1.)

После нахождения экономических результатов определим основные показатели, характеризующие эффект и эффективность предложенной стратегии производства. К ним относятся:

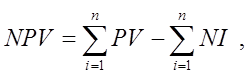

1. Чистая приведенная стоимость (NPV):

где PV – нынешняя стоимость будущих доходов (с учетом дисконтирования);

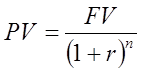

FV – будущие доходы;

r – ставка дисконта (r=0,15);

n – число лет;

NI – инвестиции с учетом дисконтирования.

2. Индекс доходности (прибыльности) (PI):

3. Срок окупаемости (Т). Определяется как отношение инвестиционных издержек к среднегодовому денежному потоку:

Используя данные таблицы 9, рассчитаем перечисленные выше показатели.

1. Чистая приведенная стоимость:

NPV=738696747 – 59033464 = 14836287 грн.

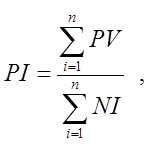

2. Индекс доходности (прибыльности):

PI=73869747 / 59033464 = 1,25 грн.

3. Срок окупаемости:

Т= 59033464 / (738696747 / 7) = 5,6 лет

Для определения возможности снижения цены продукции рассчитаем экономические результаты с учетом заданного процента ее снижения и повторим расчет приведенной стоимости, индекса доходности и срока окупаемости. Данные о снижении цены представлены в таблице 10, а расчет экономических результатов после снижения – в таблице 11. Данные для расчета NPV, PI, T приведены в таблице 12.

На основании данных, приведенных в таблице 12, рассчитаем показатели, характеризующие эффект (эффективность) деятельности предприятия после снижения цены на его продукцию.

1. Чистая приведенная стоимость:

NPV=72292438 – 59033464 = 13258974 грн.

2. Индекс доходности (прибыльности):

PI=72292438 / 59033464 = 1,22 грн.

3. Срок окупаемости:

Т= 59503263 / (72896730 / 7) = 5,7 лет

В данном разделе курсовой работы мы обосновали стратегию производства новой продукции на примере предприятия «Центролит». Для этого были рассчитаны показатели, характеризующие экономические результаты работы, а также показатели эффективности (эффекта) деятельности предприятия (чистая приведенная стоимость, индекс доходности, срок окупаемости). Анализ полученных результатов показывает, что предприятию целесообразно внедрять производство кабельной медной катанки. Это позволит в конце 7-го года работы получить чистую аккумулированную прибыль в размере 109846451 грн., NPV проекта составит 148362823 грн., PI (доход на каждую затраченную гривну) равен 1,25 грн. При этом окупить вложенные средства предполагается через 5,6 лет. Таким образом, реализация на предприятии стратегии производства новой продукции, освоение нового направления деятельности позволит ему повысить свою платежеспособность, увеличить показатели ликвидности.

В процессе анализа стратегии была также оценена возможность снижения цены 1т катанки. Полученные данные свидетельствуют о том, что такое управленческое решение может быть приемлемым. После снижения цены проект будет работать и приносить прибыль, однако экономические результаты и показатели эффективности (эффекта) будут несколько ниже. В этом случае размер чистой аккумулированной прибыли составит 107036937 грн., чистая приведенная стоимость будет равна 13258974 грн., индекс доходности снизится до 1,22 грн., предполагаемый срок окупаемости средств – 5,7 лет.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.