НОЗ = ![]() =

= =

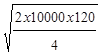

=![]() = 774 одиниці

= 774 одиниці

Фірма зведе до мінімуму загальні витрати на організацію замовлення та на зберігання запасів, якщо вона щоразу замовлятиме 774 оди-

268

ниці. Річна потреба становить 10000 одиниць, отже, фірма має зробити 13 замовлень, кожне по 774 одиниці.

Кількість Річні потреби

замовлень = _____________ 12,91, або 13 разів

за рік НОЗ

ЗАПАМ'ЯТАЙЇЕ

Найекономніший обсяг замовлення (ПОЗ) — це кількість товару, яка за регулярного замовлення забезпечує мінімальні витрати на організацію замовлення і на зберігання запасів. Мета менеджменту товарно-матеріальних запасів полягає у визначенні та підтриманні запасів на такому рівні, який дає змогу виконати замовлення покупців. За економного підходу менеджери мають підвищувати рівень товарно-матеріальних запасів, якщо вигода від цього буде вища, ніж додаткові витрати на зберігання запасів.

МЕНЕДЖМЕНТ РАХУНКІВ КРЕДИТОРІВ-ПОСТАЧАЛЬНИКІВ

Кредиторська заборгованість постачальникам може розглядатись як безкоштовна позика постачальників. Якби в обороті фірми не було коштів за рахунок кредиторів-постачальників, фірмі довелося б брати позику у банку або використовувати свіх власний капітал для сплати рахунків постачальників. Отже, вигідність кредиторської заборгованості фірми постачальникам у тому, що заощаджуються кошти на сплату інтересів банку у випадку, якби постачальники відразу вимагали гроші за товар. Проте компанія не завжди зацікавлена в одержанні такого кредиту та оперуванні рахунками кредиторів-постачальників. Постачальники, як правило, пропонують щедрі знижки, коли рахункн за товар сплачуються одразу або через кілька днів після одержання рахунку-фактури. У такому випадку найважливіше вирішити, чи скористатися знижкою і сплатити рахунки одразу, чи купити в кредит і тримати кредиторську заборгованість на балансі. Якщо скористатися знижкою, то компанія виграє на сумі самої знижки, але програє на інтересах, які треба платити банку за позику для розрахунків з постачальником, а також втрачає можливість мати безкоштовний кредит. Користатися знижкою варто тоді, коли виграш перевищує витрати.

Приклад: Менеджмент рахунків кредиторів.

Компанії АБВ надається знижка 3%, якщо рахунок за товар на суму 100000 сплачується одразу. Проте компанія має можливість одержати товар із сплатою рахунку протягом 60 днів. Компанія АБВ довідалась у місцевому банку, що може позичити гроші для сплати рахунку під 14%. Це дає можливість АБВ скористатися знижкою 3%. Що

269

вигідніше — скористатися знижкою чи одержати товар і сплатити рахунок протягом 60 днів?

Розв'язок: У таблиці 15-3 порівнюються виграш від знижки, що становить $3000, з процентами $2263, які були б сплачеш банку.

Таблиця 15-3. Вибір між знижкою і позикою для сплати рахунків постачальників.

Сума знижки (3% х$100000) $3000

Проценти

банку (Позика

$97000 на 60 днів під 14%: $97000 х 0,14  ) -$2263

) -$2263

Чистий виграш $737

Примітка. Надається знижка 3%, отже, компанія має позичити $97000, а не $100000.

У даному випадку сплатити рахунки постачальників протягом певного періоду, замість скористатися знижкою, це все одно, що відмовитись від пропозиції постачальника взяти $737 готівкою, які не треба повертати.

З огляду на те, що заощаджується $737, компанії краще скористатися знижкою. За знижки 3% слід негайно сплатити $97000. Цю суму треба або позичити, або сплатити з власних коштів. Вигоду знижки можна також підрахувати за допомогою стандартного терміну — 2/10 нетто 30. Це означає, що покупець може одержати знижку 2%, якщо рахунок сплачується протягом 10 днів; якщо без знижки, то всю суму слід сплатити протягом 30 днів. Якщо рахунок сплачується негайно, показник виграшу від знижки — 2% протягом 30 днів, або приблизно 24% за 1 рік (2% х 12 місяців). У попередньому прикладі знижкою варто було б скористатись, якщо процентна ставка на позику менша, ніж 24%, бо виграш від знижки перевищує витрати на позику для сплати рахунку протягом 10 днів.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.