РИЗИК І ПРИБУТОК: ВИБІР

ПРАВИЛЬНОГО СПІВВІДНОШЕННЯ

Рішення про те, як саме фінансувати активи — за рахунок короткострокової чи довгострокової заборгованості, — це вибір між доведенням ризику до мінімуму та одержанням максимальних прибутків. За нормальних економічних умов довгострокові позики дорожчі за короткострокові. Справа в тому, що позикодавці, які позичають на довший термін, опиняються перед більшою невизначеністю, ніж ті позикодавці, яким повертають позики за короткий термін. Для довгострокових позик ризик неплатоспроможності та вплив інфляції, як правило, значно вищий, бо для них збиток від втрати основної суми боргу більший, якщо зростають процентні ставки. Ріст процентних ставок значною мірою дисконтує вартість довгострокових боргів, бо до погашення лишається досить багато часу. Отже, подорожчання довгострокових позик — це часткова компенсація за ризик. Довгострокові позики дорогі ще й тому, що напевне гарантують позичальни-

261

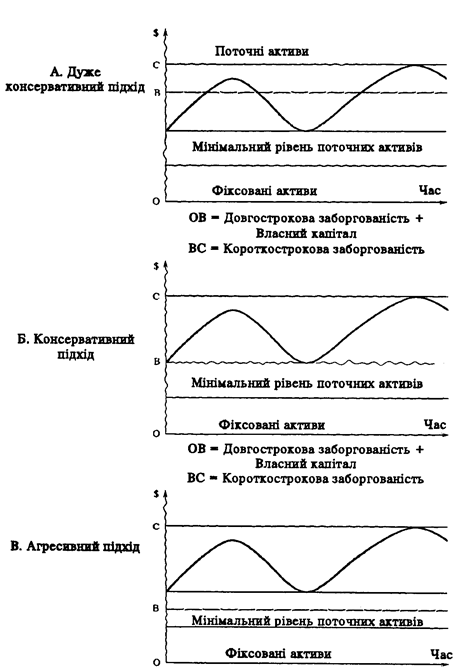

Малюнок 15-1. Підходи до фінансування

262

кам можливість використовувати кошти протягом тривалого терміну без поновлення позик з року в рік. Запам'ятайте: в разі невчасного поновлення короткострокових позик фірма може опинитись без грошей на рахунку, ділові операції можуть припинитись. Фінансування за рахунок довгострокових позик, навіть якщо вони дуже дорогі, — це консервативний підхід до забезпечення ліквідності фірми. За такого підходу консервативні фінансові менеджери покривають більшість майбутніх фінансових потреб за рахунок довгострокових позик; на короткий термін позичають лише незначні суми.

На малюнку 15-1 показано три різні підходи до фінансування: дуже консервативний, консервативний та агресивний. За дуже консервативного підходу фіксовані активи, мінімальний рівень поточних активів та частина сезонних потреб фінансуються з допомогою довгострокових позик і власного капіталу. За рахунок короткострокових позик фінансується лише частина сезонних потреб. Як наслідок, вартість капіталу за такого фінансування дуже висока, зате ризик лишитися без коштів мінімальний. За консервативного підходу фіксовані активи та мінімальні поточні активи фінансуються за рахунок довгострокових позик і власного капіталу. Сезонні потреби фінансуються за рахунок короткострокових позик. За агресивного підходу фіксовані активи і лише частина мінімального рівня поточних активів фінансуються за рахунок довгострокових позик і власного капіталу. Всі сезонні потреби, а також частина мінімального рівня поточних активів покриваються за рахунок короткострокових позик. Отож вартість капіталу за такого фінансування мінімальна, проте ризик, пов'язаний з проблемою ліквідності, лишається досить високий. (Дивись графік на малюнку 15-1).

Від того, як фінансові менеджери ставляться до ризику, залежить вибір фірмою особливих підходів до фінансування своїх активів. Якщо фірма впевнена в тому, що короткострокові позики будуть легко поновлені, то, вдавшись до агресивного підходу, фірма заощадить значні кошти на сплаті інтересів. З іншого боку, коли немає певності, що можна буде постійно брати позики у майбутньому, консервативний підхід, ба навіть дуже консервативний, будуть кращими.

ЗАПАМ'ЯТАЙТЕ

За дуже консервативного підходу до шляхів фінансування робочого капіталу фіксовані активи, мінімальний рівень поточних активів та частина сезонних потреб фінансуються за рахунок довгострокових позик та власного капіталу. За консервативного підходу власний капітал та довгострокові позики використовуються для того, щоб покрити фіксовані активи та мінімальний рівень поточних активів. За агресивного підходу за рахунок довгострокових джерел фінансуються фіксовані активи і лише частина мінімального рівня поточних активів. Решта покривається за рахунок короткострокової заборгованості.

263

МЕНЕДЖМЕНТ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.