Обе вышеизложенные теории циклических колебаний - и концепция мультипликатора- акселератора, и модель реального экономического цикла - полагают, что события, порождающие подъемы и спады конъюнктуры, лежат в реальном секторе экономики. Однако еще в 60-е годы сторонниками монетаристского направления было предложено совершенно иное объяснение причин циклических колебаний, связывающее динамику объема производства и совокупного дохода с колебаниями конъюнктуры рынка денег.

На любом рынке, в том числе и на рынке денег, колебания конъюнктуры могут быть вызваны колебаниями спроса или колебаниями предложения.

4.2. Стабильность спроса на деньги в монетаристской теории

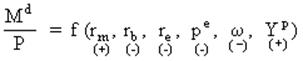

В монетаристской теории величина спроса на деньги складывается в процессе оптимизации принадлежащей экономическому субъекту структуры богатства и представляет собой чрезвычайно устойчивую функцию от небольшого числа переменных:

, где

rm - ожидаемая номинальная доходность

денег,

r b - ожидаемая номинальная доходность облигаций,

r e - ожидаемая номинальная доходность простых акций,

![]() е

- ожидаемая доходность физического капитала (она равна ожидаемому темпу

инфляции)

е

- ожидаемая доходность физического капитала (она равна ожидаемому темпу

инфляции)

![]() - ожидаемая

доходность человеческого капитала,

- ожидаемая

доходность человеческого капитала,

Y p - величина перманентного дохода в постоянных ценах.

Стабильность функции спроса на деньги означает, что величина спроса экономического субъекта на реальные денежные запасы изменяется чрезвычайно медленно и только по причинам долгосрочного характера. Поэтому спрос на деньги не может быть причиной неустойчивости конъюнктуры на рынке денег.

4.3. Нестабильность предложения денег в монетаристской теории

Совсем по-иному обстоит дело с предложением денег. М.Фридмен впервые ввел в экономическую теорию концепцию денежного мультипликатора. Согласно этой концепции, величина мультипликатора депозитов зависит не только от нормы обязательного резервирования вкладов, но и от коэффициента "наличность-депозиты" и нормы избыточного резервирования. Тогда величина предложения денег определяется следующим образом:

![]()

где

M - величина предложения денег,

B - величина денежной базы,

cr - коэффициент "наличность-депозиты",

rr - норма обязательного резервирования вкладов,

er - норма избыточного резервирования вкладов,

tr - суммарная норма резервирования вкладов, tr = rr + er.

Главное отличие денежного мультипликатора от депозитного, значение которого обратно норме обязательного резервирования, заключается в том, что величина денежного мультипликатора - не экзогенная, а эндогенная величина. Она определяется не только экзогенными решениями Центрального банка относительно объема денежной базы и нормы обязательного резервирования вкладов, но и решениями населения относительно соотношения "наличность-депозиты" и решениями коммерческих банков относительно нормы избыточного резервирования депозитов.

Следовательно, Центральный банк не может жестко контролировать величину мультипликатора депозитов. Отсюда следует вывод: значение денежного мультипликатора неустойчиво и колеблется вместе с изменениями предпочтений экономических субъектов относительно размера коэффициентов cr и er. Если Центральный банк не компенсирует колебания величины мультипликатора противоположно направленными изменениями денежной базы, то предложение денег становится нестабильным. Именно эта нестабильность, по мнению монетаристов, является главным источником колебаний конъюнктуры денежного рынка.

Комментарий

Фундаментальное исследование динамики предложения денег проведено в известной книге М.Фридмена и А.Шварц " История денежного обращения в США с 1867 по 1960 г.". В ней проанализирована экономическая статистика почти за столетний период и показано, что динамика денежной массы в критические этапы истории США была довольно слабо связана с динамикой денежной базы. Особенно показательным является с этой точки зрения период Великой Депрессии (1929-1933 гг.), в течение которой предложение денег сократилось на 25%, невзирая на то, что денежная база за этот же период выросла на 20% (см. рис. 1)

Динамика денежной массы (агрегат М1) и денежной базы в период Великой Депрессии, 1929-1933 гг.

Р и с у н о к 1

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.