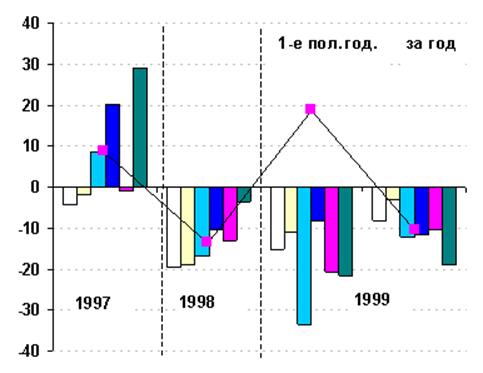

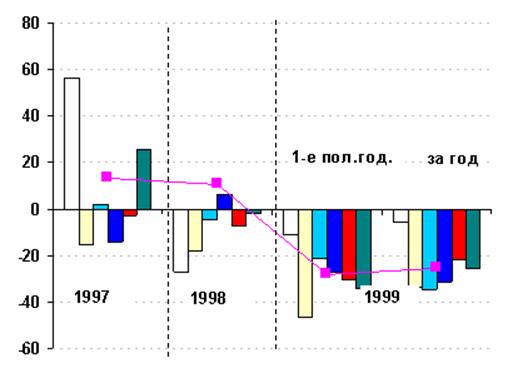

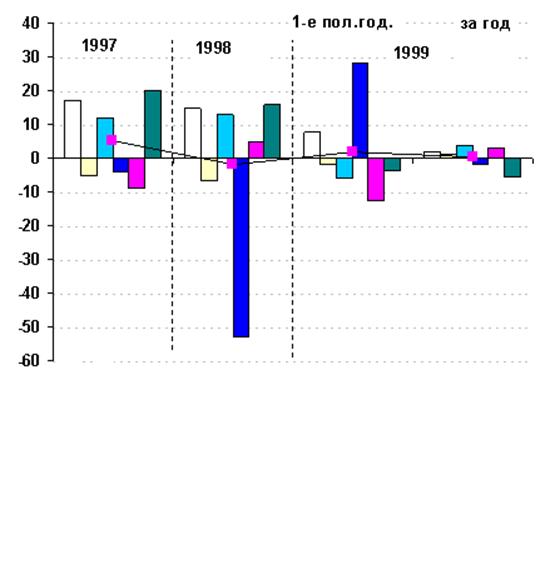

Непосредственной причиной ухудшения индикаторов развития реального сектора экономики стала неблагоприятная экономическая конъюнктура мирового рынка, на который за последние несколько лет были переориентированы экономики новых независимых государств. Падение цен на сырье, металлы, энергоносители - основу экспорта этих государств, дополнило ухудшение финансового положения многих крупных фирм Восточной Азии и других экономических партнеров ведущих государств СНГ. В результате в 1998-1999 годах произошло резкое сокращение внешнеторгового оборота этих государств, (см. Рис3, 4). Если в 1997 году наблюдался заметный рост этих индикаторов, то начиная с 1998 года наметилась тенденция к их сокращению: экспорт сокращался в среднем на 14% и 18% (первое полугодие 1999 г.) соответственно, а импорт - на 10% и 28%. От этого пострадали в первую очередь те сектора экономики, которые либо экспортировали свою продукцию, либо использовали импортные материалы и комплектующие. Спад производства в этих секторах стал главной причиной снижения темпов роста ВВП и промышленного производства государств СНГ в 1998-1999 годах.

Сокращение импорта, в том числе продовольствия и прочей потребительской продукции, снизили насыщенность потребительского рынка товарами и услугами. Вместе с девальвацией национальных валют это послужило главной причиной роста потребительских цен (см.Рис.5.), среднее значение которых составило 3.7% в первом полугодии 1999 года против 1.9 % в 1997 году (в среднемесячном исчислении). Наиболее рельефно это отразилось на экономике России, где только за сентябрь 1998 года потребительские цены возросли на 38 % в то время, как среднемесячный их рост в 1997 году составлял всего лишь 0.8 %.

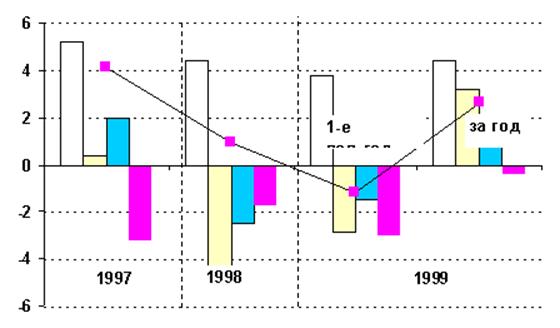

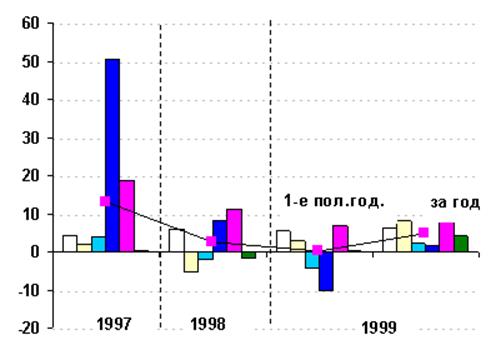

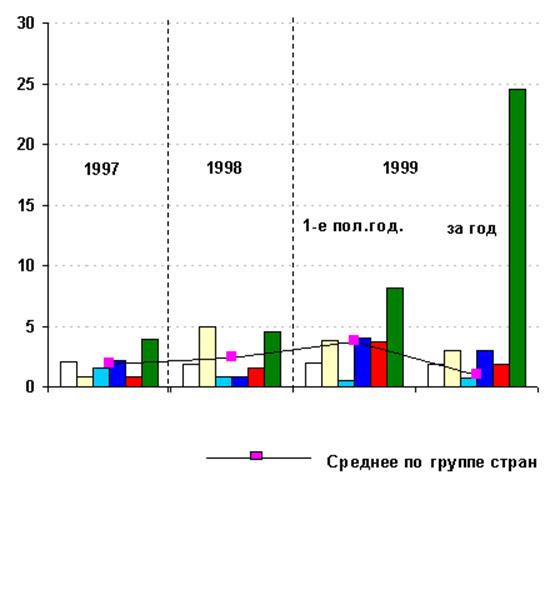

Вместе с тем, мировой финансовый кризис имел и позитивные последствия, в том числе оживление производства потребительской продукции. Наиболее рельефно это проявилось в России во второй половине 1999 года (см. рис.2), что свело связано прежде всего с снижением конкуренции со стороны иностранных компаний. Значительная девальвация рубля повысила уровень конкурентоспособности российской продукции и привела к оживлению экспортоориентированного производства. В результате прирост промышленного производства в России за 1999 год в целом составил 8.1% (против 3.1% в первом полугодии - см. рис. 2.), а ВВП + 3.3% (против спада в 2.9%). Аналогичный позитивный эффект от девальвации национальных валют проявился в росте промышленного производства Белоруссии и Казахстана.

Основной вывод: Те государства, которые продвинулись дальше по пути либерализации экономики (Россия, Казахстан, Кыргызстан) испытали на себе большее негативное воздействие финансового кризиса (за период с 1998 г. по первое полугодие 1999 года) чем те, которые осуществляли реформы более низкими темпами. Иными словами, Узбекистан в краткосрочном периоде оказался более устойчивым к воздействию мирового финансового кризиса, чем другие ведущие государства СНГ. Однако в долгосрочном плане Россия, Казахстан и Кыргызстан могут оказаться в лучшем положении, о чём свидетельствует, в частности, позитивные тенденции второй половины 1999 года и начала 2000 года в экономиках этих государств.

Вопросы:

На чём основан этот вывод;

Какое воздействие мировой финансовый кризис оказал на платёжный баланс этих двух групп государств;

Какую роль играет финансовый сектор в обеспечении устойчивости экономического развития.

Рис.1. Валовой внутренний продукт

Рис.2 Объём промышленного производства

Рис.3. Экспорт

Рис.4. Импорт

Рис.5. Инфляция (ИПЦ)

Рис.6. Инвестиции

6.3. Системные кризисы

Глубокие кризисы в связи с попытками смены типов экономических систем бывали в истории многих стран, и каждый из них имел свои особенности в зависимости от специфики типов экономических систем, от которых те или иные страны “отходили” и к которым стремились перейти, а также от широкого круга других факторов внутреннего и внешнего характера.

Комментарий

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.