Глава 3

Система акцизов горной ренты, платежей за природные ресурсы и налогов

недропользователей

(на примере предприятий

золотодобывающей промышленности)

3.1. Принципы формирования системы акцизов горной

ренты, платежей за ресурсы и налогов

недропользователей

Платежи за природные ресурсы, акцизы и налоги — важнейшие инструменты экономического регулирования взаимоотношений предпринимателей, государства и общества — должны обеспечивать решение следующих основных задач:

рационального и экологически безопасного использования ограниченных природных ресурсов;

стимулирования добычи и производства необходимого обществу сырья;

сбора средств в государственный бюджет;

обоснованного изъятия всех видов природной ренты и последующего законодательного ее распределения в масштабах страны.

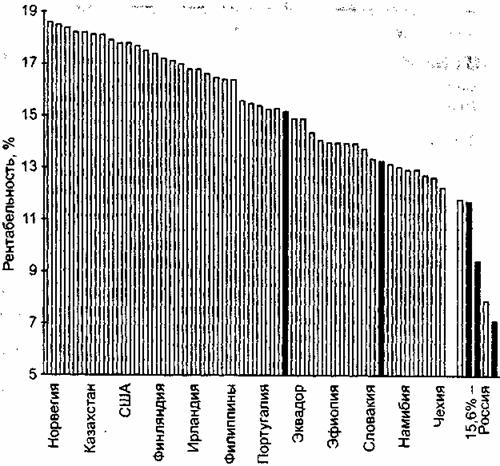

Налоговая система «демократической», «рыночной» России, действующая во второй половине 90-х годов, была и во многом остается ориентированной на получение средств для нужд государства. Она не стимулировала рационального и экологически безопасного использования природных ресурсов, обоснованного изъятия и распределения природной ренты, не способствовала росту производства и поэтому нуждалась не в постоянных косметических изменениях, осуществляемых Правительством РФ, а в кардинальном реформировании. В первую очередь следовало реформировать систему налогов и всех видов платежей предприятий горно-добывающих отраслей промышленности — основы сырьевой базы хозяйства страны и экспорта. В конце главы на рис. 3.1 показана диаграмма уровней рентабельности одного из проектировавшихся в России золотодобывающих предприятий в условиях налоговых систем разных стран [38]. Для России рентабельность проекта рассчитывалась по пяти (0; 5; 10; 15,6 и 20,4%) вариантам налогообложения дохода от реализации продукции, при этом все остальные виды налогов не менялись. При практикуемом уровне изъятия дохода в размере 35,8% (см. табл. 3.2)

95

Л/с. JJ. Диаграмма уровней рентабельности одного из проектировавшихся в России золотодобывающих предприятий в условиях налоговых систем разных стран. Для России рентабельность проекта рассчитывалась по пяти (0; 5; 10; 15,6 и 20,4%) вариантам налогообложения дохода от реализации продукции, при этом все остальные виды налогов не менялись

Россия занимала и продолжает занимать последние места в мире по инвестиционной привлекательности.

Горно-добывающие предприятия работают в разнообразных природных условиях, которые в силу специфики горного производства существенно отличаются от условий работы других производственных, посреднических, торговых предприятий. Поэтому для горных компаний должен быть разработан и введен особый порядок налогообложения, четко увязанный с размерами и порядком акциза (изъятия) дифференциальной горной ренты.

Платежи за природные ресурсы, акцизы и налоги горно-до-бывающих, как и других, предприятий, как правило, носят исключительно фискальный характер и во многом ни по сути, ни по наименованиям не отражают экономическую природу производства вообще и горного особенно.

96

Налоги на затраты, начисляемые в зависимости от размера заработной платы и направляемые на формирование различных фондов (пенсионный, занятости, нужды образования и др.), необоснованно отягощают себестоимость сырья, что приводит к ценовой неконкурентоспособности отечественной продукции, снижению объемов запасов полезных ископаемых в недрах, нерентабельности разработок многих месторождений. Налоги, которые можно отнести на себестоимость добытого сырья, являются налогами на его потребителей, поскольку увеличивают цену продукции. Продвигаясь по производственной, экономической цепочке и попадая во всевозрастающем объеме в себестоимость и цену потребительских товаров, налоги на затраты в итоге оплачиваются гражданами и по сути своей могут рассматриваться как косвенные налоги на доходы физических лиц.

В отечественной налоговой системе часто практикуется двойное и тройное налогообложение. Вкладывая средства, после уплаты всех налогов, в развитие производства, коллективный инвестор, получая дивиденды по акциям, облагается налогом на доход по ценным бумагам. Но дивиденды выделяются из прибыли предприятия, которая облагается налогом на прибыль. Происходит тройное налогообложение инвестиций и доходов собственников: налогами на затраты, на прибыль и на доходы по ценным бумагам. Такое положение в значительной степени сдерживает приток капиталов в производственный сектор экономики.

Наименования налогов, их многочисленность усложняют понимание целесообразности и справедливости налоговой системы. Например, налог на землю по своей экономической природе таковым не является, поскольку налог — это форма изъятия части заработанной прибыли и трудового дохода. Земля как ресурс, используемый в производстве, предприятием покупается (арендуется), поэтому оплату использования этого ресурса необходимо называть платой за землю, а не налогом и относить на себестоимость продукции.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.