Дополнительную заработную плату составляют выплаты за неотработанное время, т.е. за время очередных и других оплачиваемых отпусков, за льготные часы и дни отсутствия на работе (учащимся, кормящим матерям).

Каждому работнику сумма дополнительной заработной платы рассчитывается индивидуально по каждому случаю. По предприятию в целом она находится как сумма, фактически сложившаяся за год или квартал. Отношение величины фактической дополнительной заработной платы по предприятию к сумме фактической основной заработной платы за тот же период есть величина сравнительно постоянная. Ее можно использовать для укрупненного расчета расходов на заработную плату.

Себестоимость продукции есть затраты предприятия на ее производство и реализацию, выраженные в денежной форме. Для возмещения этих затрат и обеспечения непрерывности процесса производства предприятие использует денежную выручку, полученную за реализованную продукцию.

Себестоимость связана со всеми элементами, факторами производства и всеми сторонами деятельности предприятия. На величине себестоимости так или иначе отражаются различные затраты, которые осуществляются предприятием. В то же время размер себестоимости решающим образом влияет на экономическое положение предприятия.

Затраты на производство, образующие себестоимость, чрезвычайно многообразны. Однако все они могут быть сведены к затратам трех основных элементов производства – предметов труда, живого труда, средств труда. Ввиду производственно-экономической неоднородности все затраты, составляющие себестоимость производства продукции, дополнительно классифицируются.

Классификация затрат по экономическим элементам:

1. Материальные затраты (за вычетом стоимости возвратных отходов).

2. Затраты на оплату труда.

3. Отчисления на обязательное государственное социальное страхование.

4. Амортизация основных фондов.

5. Прочие расходы.

На основе классификации затрат по экономическим элементам можно составить смету затрат на производство, итоговая сумма которых покажет достаточно точно общую себестоимость производства продукции по предприятию в целом за расчетный период (год, квартал или месяц).

Подходы к определению размеров себестоимости по каждому из элементов выражаются несколькими формулами.

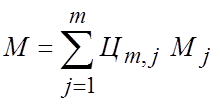

Сумма материальных затрат М (руб.) предприятия определяется на основе выражения

![]()

,

,

где Цmj – покупная цена натуральной единицы j-го материального ресурса, приобретаемого предприятием за расчетный период, руб./ед. материала; Мj – количество натуральных единиц j-го материального ресурса, приобретаемое предприятием за расчетный период; m – число наименований материальных ресурсов, приобретаемых предприятием за расчетный период для нужд производства. Стоимость отходов, используемых повторно, при этом вычитается.

В затраты по элементу "материальные затраты" включается стоимость: сырья; основных и вспомогательных материалов; покупных изделий и полуфабрикатов, используемых для производства из них продукции; запасных частей для ремонта оборудования; износа инструментов, инвентаря и других средств труда, не относящихся к основным фондам; износа спецодежды и других малоценных предметов; работ и услуг производственного характера (в том числе транспортных), выполняемых сторонними предприятиями; приобретаемых со стороны топлива и энергии всех видов; потерь от недостачи материальных ресурсов в пределах норм естественной убыли.

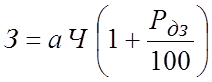

Расходы на оплату труда определяются разными расчетами. Ниже приводится наиболее простое выражение для вычисления по предприятию суммы основной и дополнительной заработной платы – З (руб.)

,

,

где З – средняя основная заработная плата одного работника предприятия за расчетный период (руб./чел.); Ч – средняя численность персонала за этот же период, чел.; Рдз – средняя величина дополнительной заработной платы в процентах к основной, %.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.