Рассмотрим методику определения интегральных показателей эффективности, учитывающую фактор времени (то есть обеспечивающую сопоставимость денежных средств, относящихся к разным моментам времени), с помощью дисконтирования элементов потока платежей.

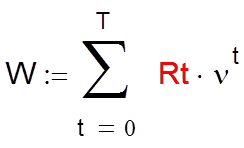

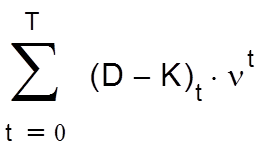

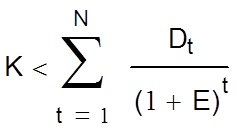

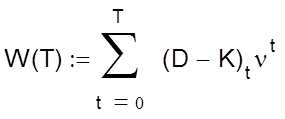

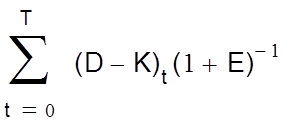

Чистый приведённый доход (W), характеризует общий конечный результат инвестиционной деятельности. Под W понимают разность сумм дисконтированных на один момент времени ( как правило начальный ) величин доходов и капиталовложений:

|

|||

|

|||

|

|

![]()

![]()

|

|

||||

![]()

![]() -

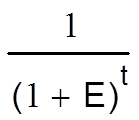

коэффициент дисконтирования (дисконтный множитель),

в котором Е - норма дисконта, равная приемлемой для инвестора норме (ставке) дохода от капиталовложений.

-

коэффициент дисконтирования (дисконтный множитель),

в котором Е - норма дисконта, равная приемлемой для инвестора норме (ставке) дохода от капиталовложений.

Приемлемость того или иного проекта вложений оценивается по величине W > 0: чем она

больше, тем при одинаковом объеме инвестиций проект предпочтительней.

Пример. Для распределения доходов и вложений

![]()

![]()

![]()

|

|

|

|

||||||

![]()

![]()

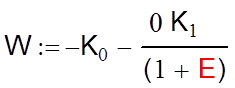

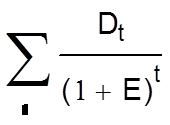

![]() Частным случаем выражения (2)

является формула (3):

Частным случаем выражения (2)

является формула (3):

|

|||

Ее содержание может быть интерпретировано следующим примером. Пусть капиталовложения осуществляются полностью с помощью заемных средств, причем ссуда выдана в начальный момент времени на N лот под ставку Е. Предположим, что доходы от использования кредита К заемщик начинает получать с конца первого/начала второго года и наращивание процентов на текущий доход также осушествляется по ставке Е. Тогда на вложенные средства К чере.ч N лет кредитор должен получить сумму, равную

![]()

+ D2(1+E) +…+DN.. . Тогда

целесообразность кредита для заёмщика определяется соотношением

или

![]() Если в (3) D1 = D2 =...= DN и Т

к бесконечности, тогда

Если в (3) D1 = D2 =...= DN и Т

к бесконечности, тогда

|

|||

условие рациональности инвестирования имеет вид

D-ЕК>0.

Заменяем в нем D на ΔИ (экономию текущих затрат) и К на ΔК (увеличение (прирост) капиталовложений), за счет которого достигается указанная экономия, приходим к известному в отечественной литературе по экономической эффективности капитальных вложений выражению:

|

(4) |

ΔИ-ЕΔК≥0,

с помощью которого рекомендовалось определять годовой экономический эффект от внедрения новой техники, НИР и т.п.

|

(5) |

Срок окупаемости - это минимальный временной интервал (от начала осуществления капиталовложений в реализацию проекта), за пределами которого чистый дисконтированный доход становится и в дальнейшем остается неотрицательным. Срок окупаемости (Ток) определяется как продолжительность периода времени, в течение которого сумма дисконтированных доходов покрывает сумму приведенных капитальных затрат, то есть является решением задачи:

Ток=minТ, Т = 0,1,2,...

при соблюдении условия:

|

|||

Недостатками показателя срока окупаемости считается отсутствие в нём учета динамики событий после того, как тот или иной проект окупился, вследствие чего переоценивается получение быстрых финансовых результатов. Эта мера эффективности служит в большей степени не критерием выбора, а используется в виде ограничения в принятии решений. Соответственно если срок окупаемости какого-либо проекта больше, чем принятое ограничение, то он исключается из списка возможных, а предпочтение отдается тому проекту (варианту), у которого Ток минимален.

Внутренней нормой доходности (ВНД) называется расчетная процентная ставка Е, при которой капитализация регулярно получаемого дохода дает сумму, равную инвестициям, следовательно, капиталовложения являются окупаемыми.

С формальной точки зрения Е является наименьшим положительным корнем уравнения

|

|||

Последний может быть найден с помощью известных методов приближенного решения уравнении.

Преимуществом ВНД перед другими оценками является то, что уровень Е* полностью определяется внутренними данными, характеризующими инвестиционный проект. Предложение об инвестиции считается приемлемым, если ВНД превышает минимально привлекательную для инвестора ставку доходности. Когда имеется несколько вариантов размещения капитала, то предпочтение отдается тому, при котором ВНД наиболее высока.

Если капиталовложения осуществляются только за счет привлеченных средств, причем кредит получен на Т лет под ставку g, то разность (Е-g) показывает эффект инвестиционной (предпринимательской) деятельности. При Е*= g доходы только окупают инвестиции (они бесприбыльны), если

Е*< g инвестиции убыточны.

|

|

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.