Выбор нормы дисконта осуществляется с учетом ряда факторов, характеризующих состояние денежного и фондового рынка, специфики конкретных капиталовложений, источников их финансирования. Так для собственного капитала эта величина устанавливается исходя из депозитного процента по вкладам, который корректируется в сторону увеличения за счет инфляции и риска, связанного с инвестициями. Однако при высокой инфляции депозитный процент по вкладам не определяет реальную цену денег, соответствующую их постоянной покупательской способности (постоянным ценам). В такой ситуации для определения величины нормы дисконта можно ориентироваться на депозитный процент по вкладам в стабильной иностранной валюте.

Если капиталовложения осуществляются полностью за счет заемных средств, то норма дисконта, обычно, приравнивается величине процентной ставки, определяемой условиями процентных выплат и погашений по кредитам (займам).

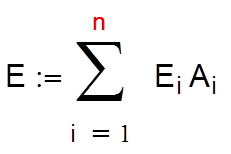

В общем случае, для смешанного капитала норма дисконта может быть найдена как средневзвешенная стоимость капитала, рассчитанная с учетом структуры финансирования. Так, если имеется n видов (источников) капитала, стоимость (относительные затраты) каждого из которых равна Еi, а доля в общем капитале Аi, то норма дисконта будет приблизительно равна

|

(10) |

|

Следует отметить, что в рыночной экономике для оценки коммерческой эффективности проектов каждый хозяйствующий субъект и инвестор сам оценивают свою индивидуальную "цену денег" как выраженную в долях единицы норму годового дохода (прибыли) на вложенный капитал, определяемую с учетом альтернативных направлений вложений. На практике, часто, предприятия дифференцируют норму прибыли в зависимости от направлений и целей капиталовложений. В таблице приведены данные, полученные на основе анализа инвестиционной политики ряда средних и крупных зарубежных фирм. Эти данные рекомендуется использовать в качестве ориентировочных при выборе расчетной величины нормы дисконта.

|

N П/П |

Классы (категории) капиталовложений |

Требование к норме (прибыли) Е, % |

|

1 |

Отсутствуют Вынужденные капиталовложения повышающие безопасность объекта, охрана окружающей среды и др. в соответствии с новыми законодательными актами или другими обязательными обстоятельствами |

Отсутствуют |

|

2 |

Сохранение (удержание) завоеванного положения и позиций на рынке |

5-10 |

|

3 |

Обновление активной части основных производственных фондов (повышение технического уровня производства, модернизация, реконструкция и т.п.) |

10-15 |

|

4 |

Экономия и сокращение текущих затрат (издержек) с целью повышения прибыли и производительности труда |

15-20 |

|

5 |

Увеличение поступлений и доходов от реализации продукции (затраты на маркетинг, расширение области деятельности )

|

20-25 |

|

6 |

"Рисковые" капиталовложения (захват новых областей на рынке, создание новых видов продукции товаров и услуг |

25-30 |

|

Отсутствуют |

6.Критерии и методы оценки экономической эффективности инженерных решений и их выбора при проектировании энергообъектов

Как уже отмечалось, экономическая эффективность того или иного инженерного решения определяется отношением затрат и результатов, связанных с его реализацией, и практически сводится к оценке эффективности соответствующих капиталовложений. При этом в дипломных проектах приходится решать два вида задач.

1.Определение эффективности проектируемого энергообъекта и соответствующих капиталовложений в целом.

2.Экономическое обоснование (выбор) основных параметров, технических и инженерных решений в рамках проектируемого объекта путем сравнения их альтернативных вариантов.

Для решения первой задачи используются показатели (критерии) экономической эффективности инвестиций, рассмотренные в п.3. Все эти критерии основаны на расчете чистого дисконтированного дохода (приведенной прибыли), что в свою очередь требует определения величин поступлений от реализации продукции, относимой на проектируемый энергообъект. Однако сколько-нибудь точных методов распределения объема реализованной продукции энергосистемы между отдельными предприятиями и энергообъектами не существует, что ограничивает применение критериев "прибыльного характера" для оценки эффективности проектируемых энергообъектов.

Решение второй задачи имеет целью выбор оптимальных параметров, конструктивного исполнения энергообъекта и его отдельных элементов, установок, устройств (схем, оборудования, сооружений и т.д.). Этот выбор является результатом экономического сравнения вариантов инженерного решения. Для этого используются критерии "затратного типа", учитывающие только капитальные и текущие (эксплуатационные) затраты для каждого варианта и представляющие собой модификации критерия приведенной прибыли. Однако при использовании "затратных" критериев должны выполняться условия сопоставимости вариантов исходя из требования (или правила) "тождества эффекта". Требование сопоставимости сводится к приведению сравниваемых вариантов к виду, обеспечивающему одинаковый состав и объем конечной продукции энергообъекта, энергосистемы в целом и ее потребителей.

Ниже даются расчетные выражения для различного вида критериев экономической эффективности, учитывающие специфические особенности энергетики.

Энергетические объекты обладают, как известно, большой капиталоёмкостью, длительными сроками строительства, освоения и эксплуатации. Во многих случаях строительство ведется в течение нескольких лет, объект может вводиться очередями, а на период строительства накладывается период временной эксплуатации. Поэтому для упрощения расчетных формуй и самих расчетов рекомендуется весь расчетный период разбить на две части: первая -период строительства, включая период временной эксплуатации (1,...,tвэ,...,Тс), вторая - период "нормальной" эксплуатации, то есть с проектными технико-экономическими показателями (1,...,Тэ). Кроме того, за точку (момент) приведения при дисконтировании примем конец последнего года строительства или начало первого года нормальной эксплуатации.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.