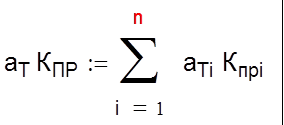

Следует отметить, что если сравниваемые варианты энергообъектов имеют разные сроки службы, то выбор необходимо производить по критериям среднегодовой прибыли и среднегодовых затрат. В свою очередь, если каждый вариант включает в себя энергообъекты с разными сроками службы (разными средними нормами амортизации, например ЛЭП и подстанция), то капитальная составляющая годовых затрат при общем числе n таких объектов

|

|

||

где Кпрi-приведенные на конец строительства капиталовложения i-го объект; аTi-относительный аннуитет рассчитываемый исходя из срока службы i-го объекта.

ПРИЛОЖЕНИЯ

1.Ставки налога на добавленную стоимость (НДС)

Виды товара |

Ставки налога НДС в % |

|

1. Продовольствю товары |

10% |

|

2. Товары для детей |

|

|

3.Остальные товары, работы и услуги |

20% |

При реализации услуг и товаров по тарифам и ценам, включающим НДС, или в случае, когда НДС уплачивается с суммы разницы между ценой реализации и ценой приобретения, включающей НДС, определяется расчетная ставка

НДСр=(НДСх100%)/(100+НДС)

Если предприятие реализуют одновременно товары с основными налогами НДС 20 % и 10 %, определяется величина налога по средней расчетной ставке.

сумма налога, приходящаяся на

поступившие за отчетный период товары

Средняя расчетная =---------------------------------------------------------------

ставка

стоимость поступивших за отчетный период

товаров по ценам, включающим налог (кроме товаров, в документах

на которые НДС не выделен)

Сумма Сумма налога = (реализованная за отчетный х (средняя расчетная период торговая надбавка) ставка)

Необходимо учитывать льготы по уплате налогов (Экономика и жизнь, №37, 1995г.).

2. Полог на имущество предприятий

Предельный налог на имущество предприятий не может превышать 2 % от налогооблагаемой базы. В налогооблагаемую базу не входит стоимость земли, природоохранные объекты, объекты пожарной безопастности и др.

Для целей налогообложения стоимость имущества предприятия уменьшается на балансовую стоимость (за вычетом суммы износа по соответствующим объектам).

3. Налог на прибыль

Налогом на прибыль облагается непосредственно прибыль и величина превышения расходов на оплату труда по сравнению с нормируемой величиной (6 размеров минимальной ставки оплаты труда на одного работника в месяц), включенной в себестоимость продукции.

|

Фнкснротштм ч»™, |

Ставки налога на прибыль

|

Фиксированная часть (в федеральный бюджет) |

Переменная часть ( бюджет субъектов федерации по установленной им ставке) |

|

13% - для всех плательщиков |

1) 1-30% -для банков и страховщиков, бирж, брокерских конрор, любых предприятий по прибыли, полученной от посреднических операций и сделок. 2) 0-22% - для остальных плательщиков. |

Отчислении на социальные нужды

При расчете текущих издержек величина отчислений на социальные нужды предприятий устанавливается в размере 38,5 % от фонда заработной платы (включает в себя отчисления на социальное и медицинское страхование, в фонд занятости и в пенсионный фонд).

Приложение 2

Смета из сооружения объектов (реализацию проектов)

В зависимости от поставленной задачи оценка сметной стоимости проекта основывается на расчетах с различной степенью укрупнения. В полном объеме сводная смета состоит из следующих глав:

1.Подготовка территории.

2.Объекты основного производственного назначения.

3.Объекты производственного и обслуживающего назначения.

4.Объекты энергетического хозяйства.

5.Объекты транспортного хозяйства и связи.

6.Объекты водоснабжения, теплоснабжения других коммуникаций.

7.Временные здания и сооружений.

8.Прочие работы и доплаты.

9.Содержание управления строящегося объекта.

10.Подготовка эксплуатационных кадров.

Независимо от детализации расчетов в смету включаются прямые затраты на выполнение комплекса работ (стоимость оборудования, строительных и монтажных работ, в том числе заработной платы), накладные расходы, плановые накопления.

При определении общей стоимости проекта учитывается налог на добавленную стоимость (НДС).

Ниже дан пример расчета сметной стоимости реконструкции подстанции - открытого распределительного устройства. Полная смета включает набор отдельных локальных смет, например закрытого распредустройства (ЗРУ), ОРУ и т.д.

Фрагмент сметы на реконструкцию подстанции

в ценах 1984 года.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.