Дальнейшие расчеты выполняются в два этапа. На первом этапе определяются суммарные приведенные значения экономических показателей за период строительства, на втором - результирующие показатели эффективности за весь расчетный период.

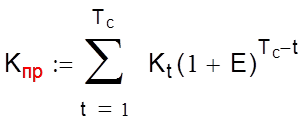

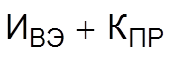

Приведенные капиталовложения за весь период строительства энергообъекта (Кпр) при величине вложенных средств в каждом году в размере Кt(t =1,...,Тс) будут равны:

|

|

||

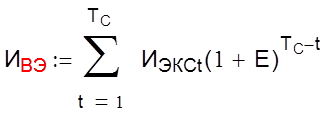

Аналогичным образом рассчитываются приведенные издержки временной эксплуатации в период строительства:

|

|

||

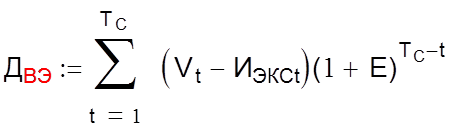

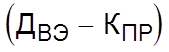

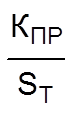

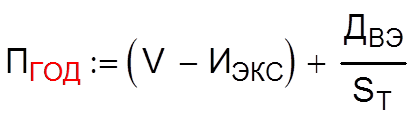

Если имеется возможность оценить величину поступлений V, (стоимость производимой продукции), обусловленных рассматриваемыми капиталовложениями, то определяется величина приведенного дохода за период временной эксплуатации энергообъекта:

|

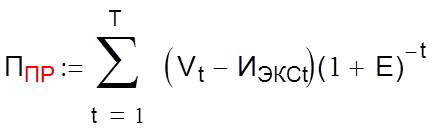

Оценку эффективности проектных решений рекомендуется выполнять на основе расчета результирующих значений (за весь расчетный период) следующих показателей (критериев) "прибыльного" типа:

1) Приведённая прибыль (чистый дисконтированный доход)рассчитывается по выражению

|

|

||

Где t –номер года за период службы (эксплуатации) T энергообъекта.

При больших сроках службы энергообъектов, составляющих 25-30 и более лет, расчет суммы в выражении (14) можно облегчить, если принять постоянными (на среднем уровне) для всего периода эксплуатации величины ежегодных поступлений и издержек. В этом случае приведенную прибыль можно рассчитать в виде

|

|

||

|

|

(1 + Б) -I |

|

|||||

|

|||||

|

|||||

|

2) Годовой экономический зффект

Часто возникает задача оценки эффективности внедрения новой техники, АСУ производственными и технологическими процессами, научно-исследовательских и опытно-конструкторских разработок, других мероприятий, обеспечивающих снижение (экономию) эксплуатационных расходов. Такие задачи решаются как для проектируемых, так и уже действующих энергообъектов. Экономический эффект в таких случаях можно оценить в виде условной годовой прибыли:

|

|||

|

|||

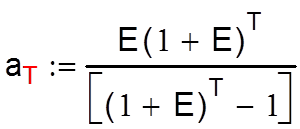

Где ΔИэкi – составляющие экономии отдельных видов издержек эксплуатации, i=1,…,n, например за счёт снижения расходов энергии, топлива, материалов, заработной платы и др.; ΔК- дополнительные капиталовложения в энергообъект, связанные с осуществлением предлагаемых мероприятий; ΔИэксi(ΔК) – дополнительные издержки эксплуатации, обусловленные величиной ΔК, вызванные внедряемой разработкой; аТ-относительный аннуитет, рассчитанный по выражению:

в котором Т- срок службы (период амортизации) дополнительных капиталловложений.

Проектное решение признаётся эффективным, если рассчитанная на основе (14),(15),(17) величина прибыли больше нуля.

При сравнении и выборе вариантов разных проектов или решений предпочтение отдается варианту, имеющему максимальное значение расчетной прибыли.

Используя выражения (14 )-(18) можно рассчитать срок окупаемости капиталовложений, а также внутреннюю норму доходности (прибыли). Для расчета срока окупаемости следует приравнять нулю выражения для прибыли и решить эти уравнения относительно Т. Внутренняя норма прибыли определяется как корень Е решения этих уравнений любым итеративным методом.

Теперь рассмотрим методы сравнения и выбора вариантов инженерных решений на основе критериев "затратного" типа. Напомним, что сравниваемые варианты при использовании таких критериев должны удовлетворять требованиям сопоставимости. В экономическом плане это означает одинаковость потока поступлений (Vt) для всех сравниваемых вариантов, что позволяет перейти от максимизации прибыли к минимизации затрат, а это значительно упрощает расчеты по экономическому обоснованию решений, но требует проработки нескольких технических вариантов с приведением их к сопоставимому виду.

Выбор вариантов рекомендуется выполнять на основе расчета следующих показателей:

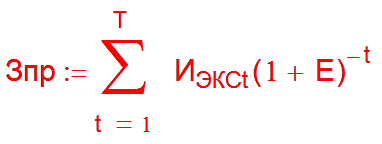

1)Приведенные (дисконтированные) затраты -Зпр

В общем случае Зпр определяются по выражению

|

|||

При предположении о постоянстве годовых издержек эксплуатации в пределах всего срока службы основных капиталовложений расчет можно упростить:

|

|||

|

|||

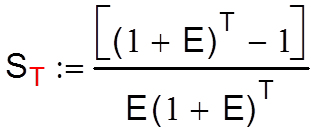

где SТ- коэффициент приведения, рассчитываемый по (16).

2)Среднегодовые расчетные затраты -Згод

При условии постоянства текущих эксплуатационных расходов для сравнения вариантов можно использовать значение среднегодовых затрат, рассчитываемых в виде

|

|||

Если текущие расходы оцениваются по себестоимости, то есть включают в себя амортизационные отчисления, то Згод рассчитывается следующим образом:

|

(24) |

|

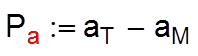

Ра = ат-аам =: |

|

|

||

где аам -средняя норма амортизационных отчислений для сравниваемых вариантов (видов оборудования, устройств, сооружений и т.п.), соответствующая их расчетному сроку службы Т.

Критерием выбора при сравнении вариантов по рассмотренным показателям является минимум затрат.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.