ДОХОДЫ И РАСХОДЫ ПРЕДПРИЯТИЙ ОБЩЕСТВЕННОГО ПИТАНИЯ

Схема распределения товарооборота на предприятиях общественного питания

|

|

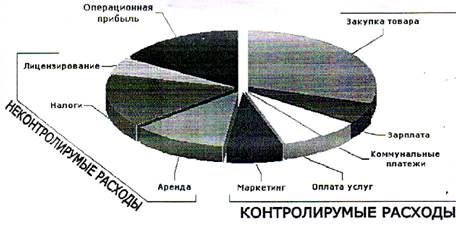

Товарооборот – объем реализованной предприятием общественного питания продукции собственного производства, покупных товаров, услуг в стоимостном выражении Контролируемые расходы –это расходы, на которые может оказывать влияние менеджмент ресторана. Такие как – затраты на закупку товаров, зарплата ресторана, оплата комунальных платежей, оплата услуг сторонних юридических и физических лиц и т.п. Неконтролируемые расходы – это расходы, на которые менеджмент ресторана не можен оказать влияние. Такие как оплата аренды помещений, оплата налогов, оплата услуг по лицензированию. |

Прибыль предприятий общественного питания состоит:

1. Прибыль от продаж продукции, товаров, услуг;

2. Прибыль от операционной деятельности (проценты по займам, вкладам; выручка от продажи и сдачи в аренду основных средств и другого имущества и т.д.);

3. Прибыль от внереализационных операций (штрафы и неустойки за нарушения условий договоров; активы, полученные безвозмездно, возмещения за причиненные предприятию убытки и т.д.).

Основную роль в формировании прибыли предприятия общественного питания играет Прибыль от продаж продукции, товаров, услуг.

Таким образом в общественном питании прибыль определяется как разница между выручкой от реализации товаров, продукции, работ и услуг и затратами фирмы (издержками производства и обращения):

Прибыль = Выручка от реализации – Затраты

ЗАВИСИМОСТЬ ДОХОДОВ

от формата предприятия общественного питания

|

Наименование статей |

% от общей выручки |

||

|

рестораны, кафе |

фаст-фуд (столовые, закусочные) |

бары, клубы |

|

|

Реализация по основной деятельности: |

|||

|

продукция собственного производства (кухня) |

40-50% |

70-90% |

10-20% |

|

покупные изделия (бар) |

30-40% |

10-30% |

40-50% |

|

Прочая реализация: |

|||

|

доходы от проведения мероприятий (входные билеты, музыкальная программа и т.д.) |

20-30% |

- |

30-50% |

|

услуги (кейтеринг, караоке, вынос блюда на бисс, шоу барменов, оформление цветами, доставка, и.т.д.) |

5-10% |

5-10% |

10-20% |

|

аренда (залов, оборудования, посуды, текстиля и т.д.) |

5-10% |

- |

- |

|

прочие доходы (возмещение за бой, реализация лишнего инвентаря и оборудования и т.д.) |

1-2% |

1-2% |

1-2% |

Издержки обращения – выраженные в денежной форме затраты трудовых, материальных, и финансовых ресурсов на осуществление торгово-производственной деятельности предприятия.

На предприятиях общественного питания разных типов уровень издержек различен. Так, в ресторанах расходы выше, чем на всех других предприятиях, что обусловлено широким ассортиментом блюд и покупных товаров, изготовлением заказных блюд, требованиями, предъявляемыми к процессу обслуживания. Значительно ниже уровень издержек в школьных столовых, столовых при учебных заведениях, так как они имеют льготы по оплате помещений, коммунальным платежам. Низкий уровень издержек в столовых при промышленных предприятиях (заводах, стройках), так как эти предприятия предоставляют бесплатно своим столовым помещения, транспорт, оплачивают расходы на электроэнергию и оказывают другие услуги.

Интенсивное развитие материально-технической базы предприятий, оснащение их современным торгово-технологическим оборудованием увеличиваем сумму амортизационных отчислений и текущих затрат на его содержание и эксплуатацию. В связи с этим повышение эффективности использования основных фондов предприятий является фактором уменьшения доли текущих затрат на содержание материально-технической базы в расчете на единицу товарооборота и тем самым снижения уровня издержек. Однако оснащение предприятий новым оборудованием способствует повышению производительности труда, что в свою очередь приводит к увеличению объема товарооборота и снижению уровня издержек.

Развитие и применение прогрессивных форм торговли также влияют на уровень издержек. При самообслуживании на предприятиях общественного питания за счет сокращения численности торгово-оперативного персонала достигается экономия затрат труда, увеличивается пропускная способность залов, что приводит к росту объема товарооборота и уменьшению уровня издержек.

Большое влияние на уровень издержек предприятий общественного питания оказывает организация производства. Перевод предприятий на работу с полуфабрикатами освобождает от процессов связанных с первичной обработкой продуктов; способствует сокращению потребности в площади производственных, складских и подсобных помещений, а также в механическом и холодильном оборудовании, что вызывает значительное сокращение затрат на аренду помещений, амортизацию основных средств, расходов по оплате электроэнергии.

ОСНОВНЫЕ СТАТЬИ РАСХОДОВ

предприятий общественного питания

1. Постоянные (условно постоянные):

- Расходы на оплату труда: постоянная (оклад, тарифная ставка) + переменная (премия к окладу, % от продаж и т.д.);

- Отчисления на социальные нужды: (ЕСН-единый социальный налог);

- Налоги, относимые на себестоимость: (ЕНВД; УСН; НДС; Налог на имущество; Транспортный; Земельный);

- Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря: (вода и водоотведение; теплоснабжение; вывоз отходов; обслуживание лифтов; обслуживание холодильных камер; услуги сторонних организаций по уборке территории; услуги по обслуживанию ККМ, ПО, оргтехники и т.д.);

- Амортизация основных средств;

- Расходы на ремонт основных средств: (услуги по текущему ремонту

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.