Министерство образования и науки Украины

Харьковский национальный университет

им. В.Н. Каразина

Кафедра статистики учета и аудита

Курсовая работа

По дисциплине «Бухгалтерский учет»

Выполнил студент : Маркелов Ю.И.

специальность «Финансы», з \ о, 2-е высшее, зачетная книжка № 072 \ 07

Проверила: Косатая И.А.

Харьков - 2008

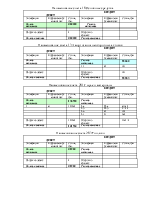

Задача.. Вариант 4в (М).

Остатки (сальдо) на начало месяца по счетам предприятия.

Начальные данные

|

№ счета |

Сальдо |

№ счета |

Сальдо |

||

|

10 |

Основные средства |

480000 |

23б |

Производство Б |

45600 |

|

13 |

Амортизация необоротных активов |

55680 |

26 |

Готовая продукция |

78000 |

|

201 |

Сырье и материалы |

138720 |

Уч |

79680 |

|

|

203 |

Топливо |

41280 |

Откл |

-1680 |

|

|

201тзр |

Трансп - заготовит расходы |

3109,6 |

30 |

Касса |

36,8 |

|

23а |

Производство А |

56800 |

311 |

Текущие счета (нац. валюта) |

156020 |

|

№ счета |

Сальдо |

№ счета |

Сальдо |

||

|

312 |

Текущие счета (ин. валюта) |

6433,6 |

377 |

Расчеты с др. дебиторами |

4400 |

|

63 |

Расчеты с поставщиками и подрядчиками |

28000 |

441 |

Нераспредел прибыль |

227200 |

|

641 |

Расчеты с налогами |

2000 |

443 |

Прибыль исп в отч пер |

72000 |

|

65 |

Расчеты по страхованию |

5440 |

43 |

Резервный капитал |

15200 |

|

661 |

Расчеты по зарплате |

63200 |

60 |

Краткосрочные займы |

62800 |

|

685 |

Расчеты с другими кредиторами |

7600 |

40 |

Уставной капитал |

615280 |

26-78000 (в т.ч. по изделию А: по учетной цене – 79680, отклонение - -1680; изделие Б – 0.)

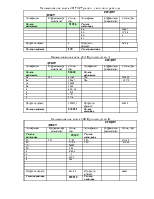

Журнал хозяйственных операций

|

№ п\п |

Содержание операции |

Документ |

Сумма |

Корреспондирующие счета |

||||||

|

Дебет |

Кредит |

|||||||||

|

1 |

Получены от поставщиков материалы, с НДС Без НДС Списанна сумма налогового кредита НДС |

Приходная накладная Налоговая накладная |

145536 121280 24256 |

201 641 |

631 631 |

|||||

|

2. |

Получены акты транспортных организаций за доставку материалов, с НДС Без НДС Списанна сумма налогового кредита НДС |

Товарно-транспортная накладная Налоговая накладная |

4068,8 3390,7 678,1 |

611 641 |

631 631 |

|||||

|

3. |

Отпущены материалы со склада по учетным ценам: |

|||||||||

|

А) На производство изделий А; |

Требование |

63360 |

23а |

201 |

||||||

|

Б) На производство изделий Б; |

Требование |

54400 |

23б |

201 |

||||||

|

В) На административные нужды |

Требование |

320 |

92 |

201 |

||||||

|

Г) На упаковку продукции |

Требование |

160 |

93 |

201 |

||||||

|

4. |

Списаны ТЗР, относящиеся к отпущенным материалам |

|||||||||

|

А) На производство изделий А; |

1596,7 |

23А |

201тзр |

|||||||

|

Б) На производство изделий Б; |

1370,9 |

23Б |

201тзр |

|||||||

|

В) На административные нужды |

8 |

92 |

201тзр |

|||||||

|

Г) На упаковку продукции |

4 |

93 |

201тзр |

|||||||

|

5. |

Поступила на текущий счет дебиторская задолженность |

Приходный кассовый ордер |

2560 |

31 |

377 |

|||||

|

6. |

Получен счет и перечислено с текущего счета за аренду склада готовой продукции, с НДС Без НДС Списанна сумма налогового кредита НДС |

489,6 408 81,6 |

685 641 |

31 685 |

||||||

|

7. |

Начислена основная зарплата: |

|||||||||

|

А) рабочим по производству изд. А |

Расчетно – платежная ведомость |

25600 |

23а |

661 |

||||||

|

Б) рабочим по производству изд. Б |

28000 |

23б |

661 |

|||||||

|

В) персоналу администрации |

9680 |

92 |

661 |

|||||||

|

Г) работникам склада готовой продукции |

1120 |

93 |

661 |

|||||||

|

8. |

Начислены отпускные: |

|||||||||

|

А) рабочим по производству изд. А |

Расчетно – платежная ведомость |

1280 |

23А |

661 |

||||||

|

Б) рабочим по производству изд. Б |

1400 |

23Б |

661 |

|||||||

|

9А |

Произведены начисления на зарплату работникам производлства А |

|||||||||

|

Пенсионный фонд 33,2 % |

Расчетно – платежная ведомость |

8924,16 |

23А |

651 |

||||||

|

Соц. страх по временной потере трудоспособности 1,5 % |

403,2 |

23А |

652 |

|||||||

|

Фонд безработицы (ФБ) 1,3 % |

349,44 |

23А |

653 |

|||||||

|

Соц.страх от несчастного случая на производстве |

537,6 |

23А |

655 |

|||||||

|

9Б |

Произведены начисления на зарплату работникам производлства Б |

|||||||||

|

Пенсионный фонд Соц. страх по временной потере трудоспособности (ВН) Фонд безработицы (ФБ) Соц.страх от несчастного случая на производстве |

Расчетно – платежная ведомость |

9760,8 441 382,2 588 |

23Б 23Б 23Б 23Б |

651 652 653 655 |

||||||

|

9В |

Произведены начисления на зарплату работникам ИТР |

|||||||||

|

Пенсионный фонд Соц. страх по временной потере трудоспособности (ВН) Фонд безработицы (ФБ) Соц.страх от несчастного случая на производстве |

Расчетно – платежная ведомость |

3213,76 145,2 125,8 193,6 |

92 92 92 92 |

651 652 653 655 |

||||||

|

9Г |

Произведены начисления на зарплату работникам склада готовой продукции |

|||||||||

|

Пенсионный фонд Соц. страх по временной потере трудоспособности (ВН) Фонд безработицы (ФБ) Соц.страх от несчастного случая на производстве |

Расчетно – платежная ведомость |

371,84 16,8 14,56 22,4 |

93 93 93 93 |

651 652 653 655 |

||||||

|

10. |

Произведены обязательные удержания из зарплаты работников: |

|||||||||

|

А) налога с доходов физических лиц 15 % |

Расчетно – платежная ведомость |

4000 |

661 |

641 |

||||||

|

Б) в Пенсионный фонд |

1336 |

661 |

651 |

|||||||

|

В) в фонд безработицы |

336 |

661 |

653 |

|||||||

|

Г) в фонд временной нетрудоспособности |

670,8 |

661 |

652 |

|||||||

|

Д) по исполнительным листам |

240 |

661 |

685 |

|||||||

|

11. |

Составлен расчет амортизационных отчислений (см.табл. ниже) по: |

|||||||||

|

здания и оборудования заводоуправления |

Расчет амортизации |

303 |

92 |

13 |

||||||

|

12. |

Начислены прочим кредиторам и оплачены с текущего счета расходы общехозяйственного назначения без НДС |

56 |

92 |

31 |

||||||

|

13. |

Выпущена и оприходована на склад готовая продукция по учетной цене: |

|||||||||

|

А) изделий А |

Сдаточная накладная |

125820 |

26а |

23а |

||||||

|

Б) изделий Б |

113380 |

26б |

23б |

|||||||

|

14. |

Отклонение фактической производственной себестоимости от учетной цены составило: |

|||||||||

|

А) изд. А |

-30170 |

26а |

23а |

|||||||

|

Б) изд. Б |

-23689 |

26б |

23б |

|||||||

|

Затраты незавершенного производства на конец месяца по изд. А - 63201, по изд. Б-52252 |

||||||||||

|

15. |

Отгружена покупателям (и оплачена ими на текущий счет) готовая продукция: |

|||||||||

|

А) по отпускным ценам с НДС Начислен НДС в составе выручки |

Выписка с банка Расходная накладная |

382208 318506,7 63701,3 |

311 36 701 |

36 701 641 |

||||||

|

Б) ее учетная цена в т.ч в себестоимость реализации для А – 60 % (69120) и Б – 40 % (46080) |

115200 |

90 |

26 |

|||||||

|

В) отклонение фактической себестоимости от учетной цены |

-17049,6 |

90 |

26 |

|||||||

|

16 |

Суммы административных расходов |

14151,86 1709,6 |

92 92 |

79 79 |

||||||

|

17 |

Списаны счета расходов и счета доходов на финансовый результат --- доходы --- расходы |

318506,7 98150,4 |

70 79 |

79 90 |

||||||

|

18 |

Определен финансовый результат |

|||||||||

|

налог на прибыль 25 % |

51123,71 |

79 981 |

981 641 |

|||||||

|

чистая прибыль |

153371,13 |

79 |

441 |

|||||||

|

19 |

Получено с текущего счета в кассу для выплаты зарплаты |

Чек |

83320 |

30 |

31 |

|||||

|

20 |

Перечислено с текущего счета: |

|||||||||

|

Налог на прибыль |

Платежные поручения |

1600 |

641 |

31 |

||||||

|

В бюджет налог с доходов физических лиц |

29085,6 |

641 |

31 |

|||||||

|

В фонды безработицы |

872 |

653 |

31 |

|||||||

|

Несчастного случая |

1341,6 |

655 |

31 |

|||||||

|

Временной нетрудоспособности |

1677 |

652 |

31 |

|||||||

|

Пенсионный фонд (кред оборот по 65 сч.) |

23606,56 |

651 |

31 |

|||||||

|

НДС |

8000 |

641 |

31 |

|||||||

|

21 |

С текущего счета погашена краткосрочная ссуда |

30400 |

60 |

31 |

||||||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.