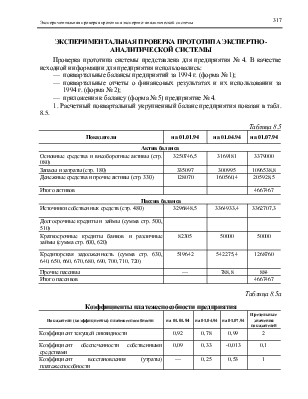

верхняя граница допустимого уменьшения (продажи) оборотных средств, b ≤ 0,10.

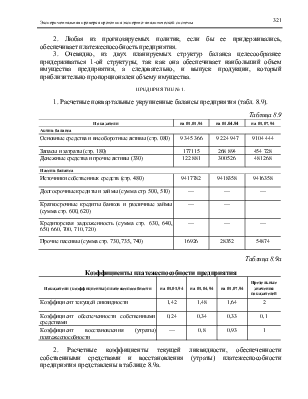

Схема взаимосвязанных укрупненных показателей при выборе политик восстановления структуры баланса предприятия на период 01.04.94—01.07.94.

ВЫВОДЫ

1. Структура баланса неудовлетворительна; предприятие неплатежеспособно. Возможно принятие решения о назначении внешнего управления с последующим применением ликвидационной процедуры.

2. Задолженность государства перед предприятием отсутствует, поэтому рассчитанные показатели текущей ликвидности и обеспеченности собственными средствами не подлежат корректировке.

Возникает вопрос, какова должна была быть ранее (например, после 01.04.94) финансовая политика предприятия, чтобы оно вышло из состояния неплатежеспособности.

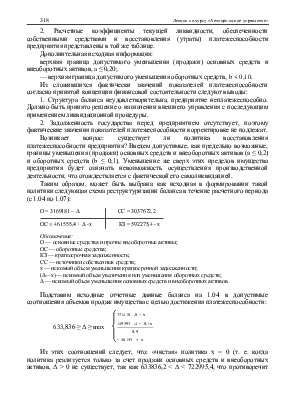

|

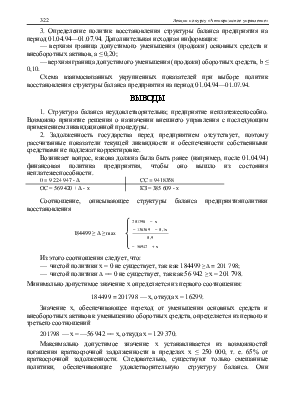

0 = 9 224 947 - Δ |

СС = 9418358 |

|

ОС = 569 420 + Δ - х |

КЗ = 385 609 - х |

Соотношение, описывающее структуры баланса предприятияполитики восстановления

![]() 184499 ≥ Δ ≥ max

184499 ≥ Δ ≥ max

Из этого соотношения следует, что:

— чистой политики х = 0 не существует, так как 184499 ≥ Δ = 201 798;

— чистой политики Δ == 0 не существует, так как 56 942 ≥ х = 201 798.

Минимально допустимое значение х определяется из первого соотношения:

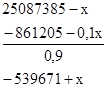

184499 = 201798 — х, откуда х = 16299.

Значение х, обеспечивающее переход от уменьшения основных средств и внеоборотных активов к уменьшению оборотных средств, определяется из первого и третьего соотношений

201798 — х = —56 942 == х, откуда х = 129 370.

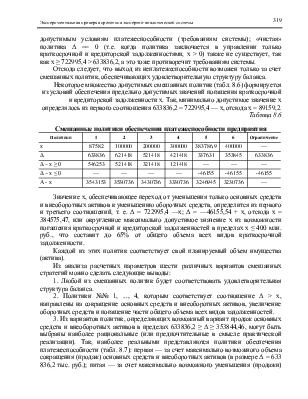

Максимально допустимое значение х устанавливается из возможностей погашения краткосрочной задолженности в пределах х ≤ 250 000, т. е. 65% от краткосрочной задолженности. Следовательно, существуют только смешанные политики, обеспечивающие удовлетворительную структуру баланса. Они представлены в табл. 8.10.

Таблица 8.10

Смешанные политики обеспечения платежеспособности предприятия

|

Политики |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

х |

16299 |

50000 |

100000 |

129 370 |

150000 |

200000 |

214441 |

250000 |

|

Δ |

184 499 |

151798 |

101798 |

72428 |

93058 |

143 058 |

184 499 |

184 499 |

|

Δ-х≥0 |

168 200 |

51798 |

1798 |

— |

— |

— |

— |

— |

|

Δ-х≤0 |

— |

— |

— |

-56 942 |

-56 942 |

-56 942 |

-56 942 |

-56 942 |

Каждой из этих политик соответствует свой прогнозируемый объем имущества.

|

А-х |

9778068 |

9694367 |

9664999 |

9644367 |

9644367 |

9594367 |

9552926 |

ВЫВОДЫ

1. Для политик 1—3 характерным является уменьшение (продажа) основных средств и внеоборотных активов, увеличение оборотных средств и погашение краткосрочной задолженности.

2. Для политик 4—7 характерным является уменьшение (продажа) основных средств, внеоборотных активов, оборотных средств, а также погашение краткосрочной задолженности.

3. Лицу, принимающему решение, уже на этом этапе работы, исходя из финансово-хозяйственных и производственных соображений, предоставляется выбрать рациональную политику управления деятельностью предприятия на следующий квартал года. Среди этих политик наибольший интерес представляют политики 1— 3, так как они наиболее просты для реализации — продаются лишь основные средства и внеоборотные активы в интервале 184 499 ≥ Δ ≥ 101 798 и за счет этого приобретаются оборотные средства и погашается краткосрочная задолженность. Задав реальное значение из этого промежутка, находят соответствующее значение х и (х— Δ).

Прогнозируемые укрупненные балансы предприятия для стратегии 1, обеспечивающей максимальный объем имущества, и стратегии 3 — наибольшее погашение краткосрочной задолженности.

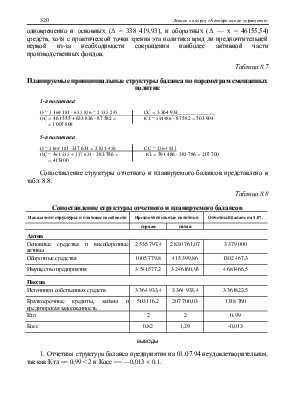

4. Прогнозируемые политики обеспечения платежеспособности на 01.07.94 и практический укрупненный баланс предприятия за этот же период представлены в табл. 8.11.

1-я политика

|

О = 9224947 – 184499 = 9040448 |

СС = 9418358 |

|

ОС = 569420 + 184499 – 16299 = 738620 |

КЗ = 385609 – 16299 = 369310 |

3-я политика

|

О = 9244947 – 101798 = 9123149 |

СС = 9418358 |

|

ОС = 569420 + 101798 – 100000 = 571218 |

КЗ = 385609 – 100000 = 285609 |

Таблица 8.11

|

Показатели |

1-я политика |

3-я политика |

Отчетный баланс |

|

Основные средства и внеоборотные активы |

9 040 448 |

9123149 |

9104 444 |

|

Оборотные средства |

738 620 |

571218 |

935 996 |

|

Источники собственных средств |

9418358 |

9148 358 |

9416358 |

|

Краткосрочная задолженность |

369 310 |

285609 |

— |

|

Имущество предприятия |

9 778 068 |

9 694 367 |

— |

|

Коэффициент текущей ликвидности |

2 |

2 |

1,64 |

|

Коэффициент обеспеченности собственными средствами |

0,51 |

0,51 |

0,33 |

ВЫВОДЫ

1. Отчетная структура баланса предприятия на 01.07.94 неудовлетворительна, так как Ктл ≤ 2, Косс ≤ 1.

2. Любая из предложенных политик обеспечивает платежеспособность предприятия.

ПРЕДПРИЯТИЕ № 5

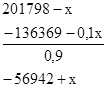

|

0 = 73813580 - Δ |

СС = 75 214 556 |

|

ОС = 5 396 715 + Δ -х |

КЗ = -3952555 - х |

Политики восстановления структуры баланса предприятия

![]() 1476272≥ Δ ≥

1476272≥ Δ ≥

Чистой политики х = 0 не существует, так как 1476 272 ≥ Δ = 2508 385;

Чистой политики Δ = 0 не существует, так как 539 671 ≥ Δ =2 508 385.

Смешанные политики:

— минимальное значение х определяется из соотношения:

1476 272 = 2 508 385-х, откуда х = 1032113;

— переходное значение х определяется из соотношения:

1 476 272 = 539 671 + х, откуда х = 2 015 943.

Таблица 8.12

|

Политики |

1 |

2 |

3 |

4 |

5 |

Ограничение |

|

х |

1032113 |

1500 000 |

1524 028 |

2000000 |

2 015 943 |

— |

|

Δ |

1476 272 |

1008 383 |

984 357 |

1460 329 |

1476 272 |

1476 272 |

|

Δ – х ≥ 0 |

44159 |

— |

— |

— |

— |

— |

|

Δ - х ≤ 0 |

-491617 |

-539 671 |

-539 671 |

-539671 |

-539671 |

|

|

А - х |

78178182 |

7 771295 |

77 689 267 |

77 210 995 |

77194 352 |

— |

Наибольший интерес представляют политики 1 и 2, так как при них сохраняется наибольший объем имущества, причем при политике 1 увеличиваются оборотные средства, при политике 2 — уменьшаются.

Эти прогнозируемые политики на 3-й квартал и фактическая структура

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.