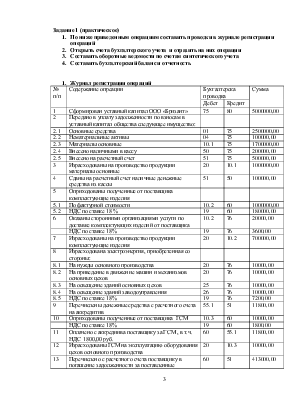

1. Журнал регистрации операций

|

№ п/п |

Содержание опреации |

Бухгалтерска проводка |

Сумма |

|

|

Дебет |

Кредит |

|||

|

1 |

Сформирован уставный капитал ООО «Бризант» |

75 |

80 |

5000000,00 |

|

2 |

Передано в уплату задолженности по взносам в уставный капитал общества следующее имущество: |

|||

|

2.1 |

Основные средства |

01 |

75 |

2500000,00 |

|

2.2 |

Нематериальные активы |

04 |

75 |

100000,00 |

|

2.3 |

Материалы основные |

10.1 |

75 |

1700000,00 |

|

2.4 |

Внесено наличными в кассу |

50 |

75 |

200000,00 |

|

2.5 |

Внесено на расчетный счет |

51 |

75 |

500000,00 |

|

3 |

Израсходованы на производство продукции материалы основные |

20 |

10.1 |

1000000,00 |

|

4 |

Сданы на расчетный счет наличные денежные средства из кассы |

51 |

50 |

100000,00 |

|

5 |

Оприходованы полученные от поставщика комплектующие изделия |

|||

|

5.1 |

По фактурной стоимости |

10.2 |

60 |

1000000,00 |

|

5.2 |

НДС по ставке 18 % |

19 |

60 |

180000,00 |

|

6 |

Оказаны сторонними организациями услуги по доставке комплектующих изделий от поставщика |

10.2 |

76 |

20000,00 |

|

НДС по ставке 18% |

19 |

76 |

3600,00 |

|

|

7 |

Израсходованы на производство продукции комплектующие изделия |

20 |

10.2 |

700000,00 |

|

8 |

Израсходована электроэнергия, приобретенная со стороны: |

|||

|

8.1 |

На нужды основного производства |

20 |

76 |

10000,00 |

|

8.2 |

На приведение в движение машин и механизмов основных цехов |

20 |

76 |

10000,00 |

|

8.3 |

На освещение зданий основных цехов |

25 |

76 |

10000,00 |

|

8.4 |

На освещение зданий заводоуправления |

26 |

76 |

10000,00 |

|

8.5 |

НДС по ставке 18% |

19 |

76 |

7200,00 |

|

9 |

Перечислены денежные средства с расчетного счета на аккредитив |

55.1 |

51 |

11800,00 |

|

10 |

Оприходованы полученные от поставщика ГСМ |

10.3 |

60 |

10000,00 |

|

НДС по ставке 18% |

19 |

60 |

1800,00 |

|

|

11 |

Оплачено с аккредиива поставщику за ГСМ , в т.ч. НДС 1800,00 руб. |

60 |

55.1 |

11800,00 |

|

12 |

Израсходованы ГСМ на эксплуатацию оборудования цехов основного производства |

20 |

10.3 |

10000,00 |

|

13 |

Перечислено с расчетного счета поставщику в погашение задолженности за поставленные комплектующие изделия, в т.ч. НДС 63000,00 руб. |

60 |

51 |

413000,00 |

|

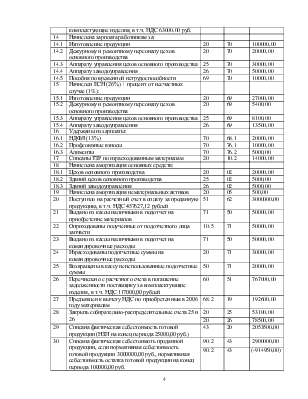

14 |

Начислена зарплата работникам за: |

|||

|

14.1 |

Изготовление продукции |

20 |

70 |

100000,00 |

|

14.2 |

Дежурному и ремонтному персоналу цехов основного производства |

20 |

70 |

20000,00 |

|

14.3 |

Аппарату управления цехов основного производства |

25 |

70 |

30000,00 |

|

14.4 |

Аппарату заводоуправления |

26 |

70 |

50000,00 |

|

14.5 |

Пособия по временной нетрудоспособности |

69 |

70 |

10000,00 |

|

15 |

Начислен ЕСН (26%) + процент от несчастных случае (1%): |

|||

|

15.1 |

Изготовление продукции |

20 |

69 |

27000,00 |

|

15.2 |

Дежурному и ремонтному персоналу цехов основного производства |

20 |

69 |

5400,00 |

|

15.3 |

Аппарату управления цехов основного производства |

25 |

69 |

8100,00 |

|

15.4 |

Аппарату заводоуправления |

26 |

69 |

13500,00 |

|

16 |

Удержаны из зарплаты: |

|||

|

16.1 |

НДФЛ (13%) |

70 |

68.1 |

20000,00 |

|

16.2 |

Профсоюзные взносы |

70 |

76.1 |

10000,00 |

|

16.3 |

Алименты |

70 |

76.2 |

5000,00 |

|

17 |

Списаны ТЗР по израсходованным материалам |

20 |

10.2 |

14000,00 |

|

18 |

Начислена амортизация основных средств: |

|||

|

18.1 |

Цехов основного производства |

20 |

02 |

20000,00 |

|

18.2 |

Зданий цехов основного производства |

25 |

02 |

5000,00 |

|

18.3 |

Зданий заводоуправления |

26 |

02 |

5000,00 |

|

19 |

Начислена амортизация нематериальных активов |

20 |

05 |

500,00 |

|

20 |

Поступило на расчетный счет в оплату за проданную продукцию, в т.ч. НДС 457627,12 рублей |

51 |

62 |

3000000,00 |

|

21 |

Выдано из кассы наличными в подотчет на приобретение материалов |

71 |

50 |

50000,00 |

|

22 |

Оприходованы полученные от подотчетного лица запчасти |

10.5 |

71 |

50000,00 |

|

23 |

Выдано из кассы наличными в подотчет на командировочные расходы |

71 |

50 |

50000,00 |

|

24 |

Израсходованы подотчетные суммы на командировочные расходы |

20 |

71 |

30000,00 |

|

25 |

Возвращены в кассу неиспользованные подотчетные суммы |

50 |

71 |

20000,00 |

|

26 |

Перечислено с расчетного счета в погашение задолженности поставщику за комплаектующие изделия, в т.ч. НДС 117000,00 рублей |

60 |

51 |

767000,00 |

|

27 |

Предъявлен к вычету НДС по приобретенным в 2006 году материалам |

68.2 |

19 |

192600,00 |

|

28 |

Закрыть собирательно-распределительные счета 25 и 26 |

20 |

25 |

53100,00 |

|

20 |

26 |

78500,00 |

||

|

29 |

Списана фактическая себестоимость готовой продукции (НЗП на конец периода 25000,00 руб.) |

43 |

20 |

2053500,00 |

|

30 |

Списана фактическая себестоимоть проданной продукции, если нормативная себестоимость готовой продукции 3000000,00 руб., нормативная себестоимость остатка готовой продукции на конец периода 100000,00 руб. |

90.2 |

43 |

2900000,00 |

|

90.2 |

43 |

(-914950,00) |

||

|

31 |

Признана выручка от продажи продукции покупателям, в т.ч. НДС 915254,24 руб. |

62 |

90.1 |

6000000,00 |

|

32 |

Начислен НДС по проданной продукции за 2006 г. по методу начисления |

90.3 |

68.2 |

915254,24 |

|

33 |

Начислен НДС по реализованной в целях налогообложения продукции по методу начисления |

----- |

----- |

915254,24 |

|

34 |

Списан результат от продажи |

90.9 |

99 |

3099695,76 |

|

35 |

Налог на прибыль (24%) |

99 |

68.3 |

743926,98 |

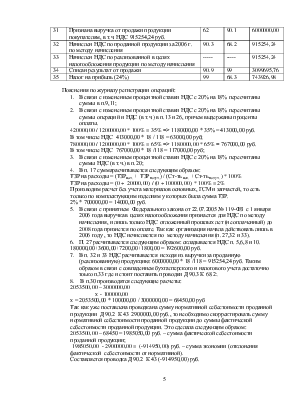

Пояснения по журналу регистрации операций:

1. В связи с изменением процентной ставки НДС с 20% на 18% пересчитаны суммы в п.9,11;

2. В связи с изменением процентной ставки НДС с 20% на 18% пересчитаны суммы операций и НДС (в т.ч.) в п.13 и 26, причем выдержаны проценты оплаты.

420000,00 / 1200000,00 * 100% = 35% => 1180000,00 * 35% = 413000,00 руб.

В том числе НДС 413000,00 * 18 / 118 = 63000,00 руб;

780000,00 / 1200000,00 * 100% = 65% => 1180000,00 * 65% = 767000,00 руб.

В том числе НДС 767000,00 * 18 /118 = 117000,00 руб;

3. В связи с изменением процентной ставки НДС с 20% на 18% пересчитаны суммы НДС (в т.ч.) в п.20;

4. В п. 17 суммарасчитывается следующим образом:

ТЗР на расходы = (ТЗРнач. + ТЗРполуч.) / (Ст-ть нач. + Ст-ть получ. ) * 100%

ТЗР на расходы = (0 + 20000,00) / (0 + 100000,00 ) * 100% = 2%

Производим расчет без учета материалов основных, ГСМ и запчастей, то есть только по комплектующим изделиям у которых была сумма ТЗР.

2% * 700000,00 = 14000,00 руб.

5. В связи с принятием Федерального закона от 22.07.2005 № 119-ФЗ с 1 января 2006 года выручка в целях налогообложения признается для НДС по методу начисления, и лишь только НДС отложенный прошлых лет (не оплаченный) до 2008 года признется по оплате. Так как организация начала действовать лишь в 2006 году

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.