ГЛАВА 2. ПРАКТИЧЕСКАЯ ЧАСТЬ

Вариант 2. k=0,5

2.1. Исходные данные

Задание выполняется на примере фабрики мягкой мебели – ЗАО «Модерн». Данные условные.

Реквизиты ЗАО «Модерн»:

ИНН:

КПП:

Основной государственный регистрационный номер (ОГРН):

Руководитель ЗАО «Модерн»: .

Извлечения из приказа по учетной политике ЗАО «Модерн»:

- доходы и расходы в целях налогового учета определяются методом начисления;

- выручка для целей исчисления НДС определяется согласно действующему законодательству;

- отчисления в фонд социального страхования от несчастных случаев на производстве и профзаболеваний установлены в размере 1,8 % от начисленной заработной платы;

- организация применяет ПБУ 18/02, использует первый способ определения величины текущего налога на прибыль, отраженный в п. 22 ПБУ 18/02 – на основе данных сформированных в бухгалтерском учете;

- коммерческие расходы ежемесячно полностью списываются со счета 44 "Расходы на продажу" в дебет счета 90 "Продажи", субсчет 90-7 "Коммерческие расходы";

- базой распределения накладных расходов является основная заработная плата производственных рабочих с учетом пособий по временной нетрудоспособности за первые три дня;

- готовая продукция учитывается по полной фактической себестоимости без использования счета 40.

Задание:

а) составить журнал регистрации хозяйственных операций и проставить корреспонденции отчетов;

б) открыть синтетические счета и вывести в них сальдо на конец месяца;

в) составить следующие журналы-ордера: 1, 2, 6, 7, 8, 10, 11, 15;

г) заполнить кассовую книгу и главную книгу;

д) составить оборотную ведомость по синтетическим счетам;

е) заполнить декларацию по НДС и налогу на прибыль;

ж) составить бухгалтерский баланс, отчет о финансовых результатах, отчет о движении денежных средств;

з) сгруппировать все затраты на изготовление продукции по элементам и статьям калькуляции.

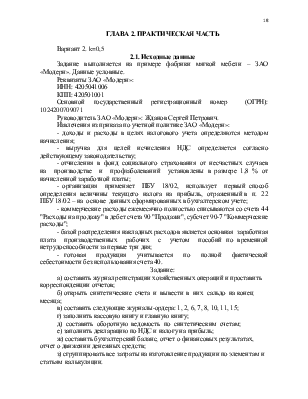

Остатки НЗП на 1 декабря 2012

|

статьи затрат |

изделие |

|

|

диван |

кресло |

|

|

1. материалы |

30000 |

10000 |

|

2. основная зарплата производственных рабочих |

15000 |

5000 |

|

3. отчисления на социальные нужды |

5775 |

1925 |

|

4. общепроизводственные расходы |

18225 |

6075 |

|

5. общехозяйственные расходы |

6000 |

2000 |

|

итого |

75000 |

25000 |

Остатки НЗП на 31 декабря 2012

|

статьи затрат |

изделие |

|

|

диван |

кресло |

|

|

1. материалы |

11000 |

9100 |

|

2. основная зарплата производственных рабочих |

6175 |

5460 |

|

3. отчисления на социальные нужды |

1605,5 |

1419,5 |

|

4. общепроизводственные расходы |

1650 |

1445 |

|

5. общехозяйственные расходы |

1500 |

1000 |

|

итого |

21930,5 |

18424,5 |

Задолженность поставщикам на 01 декабря 2012 г., р.:

- ЗАО «Нева» – 400 000;

- Деревообрабатывающий комбинат № 1 – 60 000.

Задолженность подотчетных лиц на 01 декабря 2012 г., р.:

- Семенова Т.В. – 3 000;

- Петрова И.С. – 2 000.

Кредиторская задолженность на 01 декабря 2011 г.

|

Узел связи района |

30000 |

|

Прочие |

134000 |

|

Итого |

164000 |

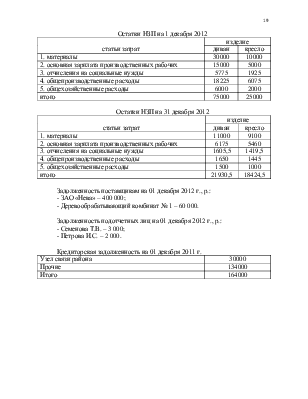

2.2. Журнал хозяйственных операций

|

Документ и содержание операции |

Д |

К |

Сумма |

|

1. ПКО №1 от 12.12.2012. В кассу поступил остаток подотчетной суммы от Семенова Т.В. |

50 |

71 |

3000 |

|

2. ПКО №2 от 13.12.2012. В кассу поступил остаток подотчетной суммы от Петрова И.С. |

50 |

71 |

2000 |

|

3. Выписка из расчетного счета за 12.12.2012. На расчетный счет поступила задолженность от покупателей |

51 |

62 |

300000 |

|

4. Выписка банка из расчетного счета за 12.12.2012. Перечислена задолженность |

|||

|

ЗАО "Нева" |

60 |

51 |

200000 |

|

бюджету |

68 |

51 |

93000 |

|

5. Выписка банка из расчетного счета в банке от 16.12.2012, ПКО №2 от 16.12.2012. Получено в кассу: |

|||

|

на выдачу заработной платы |

50 |

51 |

150000 |

|

на командировочные расходы |

50 |

51 |

5000 |

|

6. Платежные ведомости № 1-10, РКО №1 от 16.12.2012. Выдана заработная плата за декабрь |

70 |

50 |

150000 |

|

7. РКО №2 от 16.12.2012. Выдано в подотчет инженеру Соколову А.М. на командировочные расходы |

71 |

50 |

5000 |

|

8. Лимитно-заборная карта №1 от 18.12.2012. Отпущены швейному участку материалы по покупным ценам: |

|||

|

на изготовление диванов |

20.2 |

10 |

100000 |

|

на изготовление кресел |

20.1 |

10 |

97500 |

|

9. Требвания-накладные №1-16 от 19.12.2012. Отпущены со склада материалы на: |

|||

|

обслуживание оборудования |

25.1 |

10 |

5000 |

|

нужды цеха |

25.2 |

10 |

4000 |

|

общехозяйственные расходы |

26 |

10 |

3900 |

|

10. Ведомость начисления амортизации. Начислена амортизация: |

|||

|

машин и оборудования |

25.1 |

02 |

17820 |

|

здания цеха |

25.2 |

02 |

3660 |

|

основных средств общехозяйственного назначения |

26 |

02 |

14468,5 |

|

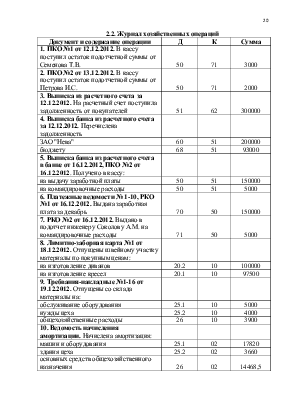

11. Акцептован счет №8 ООО "Ткацкий комбинат" за обивочную ткань: |

|||

|

покупная стоимость |

10 |

60 |

148500 |

|

НДС от покупной стоимости |

19 |

60 |

26730 |

|

12. Выписка из расчетного счета в банке за 20.12.2012. Перечислено по счету №8 ООО "Ткацкий комбинат" |

60 |

51 |

175230 |

|

13. Ведомости начисления заработной платы. Начислена зарплата: |

|||

|

рабочим за изготовление кресел |

20.1 |

70 |

48500 |

|

рабочим за изготовление диванов |

20.2 |

70 |

74000 |

|

14. Авансовый отчет №1 от 22.12.2012 инженера Соколова А.М. Утверждены и списаны расходы по командировке: |

|||

|

суточные 700р. в сутки (сумма постоянная, по вариантам не изменяется, 5 суток) |

26 |

71 |

3500 |

|

счет гостиницы 5 суток по 1000р. (сумма корректируется на коэффициент) |

26 |

71 |

2500 |

|

проездные билеты |

26 |

71 |

2500 |

|

15. Ведомость начисления заработной платы. Начислена зарплата: |

|||

|

рабочим, обслуживающим оборудование |

25.1 |

70 |

29475 |

|

руководителям и специалистам цеха |

25.2 |

70 |

38910 |

|

руководителям, специалистам, служащим управления фабрики |

26 |

70 |

37500 |

|

16. Ведомость начисления страховых взносов. Начислены страховые взносы на выплаты и иные вознаграждения в пользу физических лиц: В фонд социального страхования РФ (2,9%) |

|||

|

основное производство (кресла) |

20.1 |

69.1 |

1406,5 |

|

основное производство (диваны) |

20.2 |

69.1 |

2146 |

|

рабочим, обслуживающим оборудование |

25.1 |

69.1 |

854,775 |

|

руководителям и специалистам цеха |

25.2 |

69.1 |

1128,39 |

|

руководителям, специалистам, служащим управления фабрики |

26 |

69.1 |

1087,5 |

|

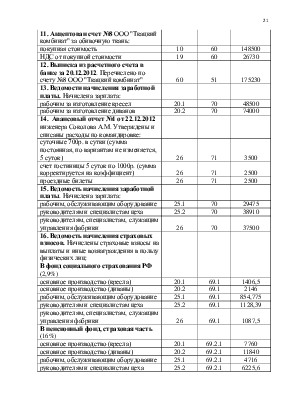

В пенсионный фонд, страховая часть (16%) |

|||

|

основное производство (кресла) |

20.1 |

69.2.1 |

7760 |

|

основное производство (диваны) |

20.2 |

69.2.1 |

11840 |

|

рабочим, обслуживающим оборудование |

25.1 |

69.2.1 |

4716 |

|

руководителям и специалистам цеха |

25.2 |

69.2.1 |

6225,6 |

|

руководителям, специалистам, служащим управления фабрики |

26 |

69.2.1 |

6000 |

|

В пенсионный фонд, накопительная часть (6%) |

|||

|

основное производство (кресла) |

20.1 |

69.2.2 |

2910 |

|

основное производство (диваны) |

20.2 |

69.2.2 |

4440 |

|

рабочим, обслуживающим оборудование |

25.1 |

69.2.2 |

1768,5 |

|

руководителям и специалистам цеха |

25.2 |

69.2.2 |

2334,6 |

|

руководителям, специалистам, служащим управления фабрики |

26 |

69.2.2 |

2250 |

|

В ФФОМС (5,1%) |

|||

|

основное производство (кресла) |

20.1 |

69.3 |

2473,5 |

|

основное производство (диваны) |

20.2 |

69.3 |

3774 |

|

рабочим, обслуживающим оборудование |

25.1 |

69.3 |

1503,23 |

|

руководителям и специалистам цеха |

25.2 |

69.3 |

1984,41 |

|

руководителям, специалистам, служащим управления фабрики |

26 |

69.3 |

1912,5 |

|

В фонд социального страхования от НС и ПЗ (1,8%) |

|||

|

основное производство (кресла) |

20.1 |

69.11 |

873 |

|

основное производство (диваны) |

20.2 |

69.11 |

1332 |

|

рабочим, обслуживающим оборудование |

25.1 |

69.11 |

530,55 |

|

руководителям и специалистам цеха |

25.2 |

69.11 |

700,38 |

|

руководителям, специалистам, служащим управления фабрики |

26 |

69.11 |

675 |

|

17. Расчет бухгалтерии. Начислены пособия по временной нетрудоспособности: |

|||

|

рабочим основного производства по изготовлению диванов: за первые три дня |

20.2 |

70 |

1925 |

|

за последующие дни |

69.1 |

70 |

3500 |

|

работникам аппарата управления фабрики: за первые три дня |

26 |

70 |

1100 |

|

за последующие дни |

69.1 |

70 |

1947,5 |

|

18. РКО №3 от 23.12.2012. Выдано из кассы в подотчет на хозяйственные расходы кладовщику Петрову А.П. |

71 |

50 |

2500 |

|

19. РКО №4 от 23.12.2012. Выдано в подотчет из кассы на хозяйственные расходы кассиру Киреевой А.С. |

71 |

50 |

3000 |

|

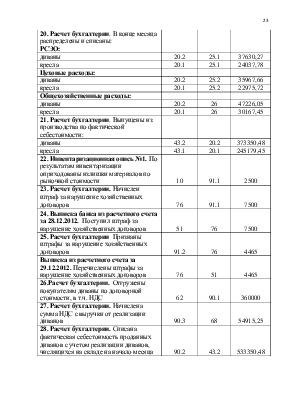

20. Расчет бухгалтерии. В конце месяца распределены и списаны: РСЭО: |

|||

|

диваны |

20.2 |

25.1 |

37630,27 |

|

кресла |

20.1 |

25.1 |

24037,78 |

|

Цеховые расходы: |

|||

|

диваны |

20.2 |

25.2 |

35967,66 |

|

кресла |

20.1 |

25.2 |

22975,72 |

|

Общехозяйственные расходы: |

|||

|

диваны |

20.2 |

26 |

47226,05 |

|

кресла |

20.1 |

26 |

30167,45 |

|

21. Расчет бухгалтерии. Выпущены из производства по фактической себестоимости: |

|||

|

диваны |

43.2 |

20.2 |

373350,48 |

|

кресла |

43.1 |

20.1 |

245179,45 |

|

22. Инвентаризационная опись №1. По результатам инвентаризации оприходованы излишки материалов по рыночной стоимости |

10 |

91.1 |

2500 |

|

23. Расчет бухгалтерии. Начислен штраф за нарушение хозяйственных договоров |

76 |

91.1 |

7500 |

|

24. Выписка банка из расчетного счета за 28.12.2012. Поступил штраф за нарушение хозяйственных договоров |

51 |

76 |

7500 |

|

25. Расчет бухгалтерии Признаны штрафы за нарушение хозяйственных договоров |

91.2 |

76 |

4465 |

|

Выписка из расчетного счета за 29.12.2012. Перечислены штрафы за нарушение хозяйственных договоров |

76 |

51 |

4465 |

|

26.Расчет бухгалтерии. Отгружены покупателям диваны по договорной стоимости, в т.ч. НДС |

62 |

90.1 |

360000 |

|

27. Расчет бухгалтерии. Начислена сумма НДС с выручки от реализации диванов |

90.3 |

68 |

54915,25 |

|

28. Расчет бухгалтерии. Списана фактическая себестоимость проданных диванов с учетом реализации диванов, числящихся на складе на начало месяца |

90.2 |

43.2 |

533350,48 |

|

29. Расчет бухгалтерии. Акцептован счет транспортной организации № 15 за доставку готовой продукции до станции отправления: стоимость услуги |

44 |

76 |

4000 |

|

НДС от стоимости услуги |

19 |

76 |

720 |

|

30. Выписка банка из расчетного счета за 28.12.2012. Оплачено транспортной организации по счету № 15 |

76 |

51 |

4720 |

|

31. Расчет бухгалтерии. Списываются расходы, связанные с продажей продукции в полном объеме |

90.7 |

44 |

4000 |

|

32. Расчет бухгалтерии. Выявлен финансовый результат от продажи продукции |

99.1 |

90.9 |

232265,74 |

|

33. Выписка из расчетного счета в банке за 29.12.2012. Поступили авансы от покупателей за кресла |

51 |

62.2 |

100000 |

|

34. Расчет бухгалтерии. Исчислен НДС с поступивших авансов |

62.2 |

68 |

15254,24 |

|

35. Выписка банка из расчетного счета за 30.12.2012. Оплачена задолженность ДОК №1 |

60 |

51 |

60000 |

|

36. Выписка ранка из расчетного счета за 30.12.2012. Оплачена задолженность районному узлу связи |

76 |

51 |

30000 |

|

37. Расчет бухгалтерии. Начислен налог на имущество |

91.2 |

68 |

4825 |

|

38. Расчет бухгалтерии. Принят к вычету НДС по полученным ТМЦ, работам, услугам |

68 |

19 |

27450 |

|

39. Расчет бухгалтерии. Определено и списано сальдо прочих доходов и расходов |

91.9 |

99.2 |

710 |

|

40. Расчет бухгалтерии. Из заработной платы удержан НДФЛ |

70 |

68 |

12500 |

|

41. Расчет бухгалтерии. Начислен условный доход по налогу на прибыль |

68 |

99.3 |

46453,15 |

|

42. Расчет бухгалтерии. Начислен ОНА |

09 |

68 |

46453,15 |

|

43. Реформация баланса |

|||

|

Закрыт субсчет 90.1 |

90.1 |

90.9 |

32448358,50 |

|

Закрыт субсчет 90.2 |

90.9 |

90.2 |

24317699,48 |

|

Закрыт субсчет 90.3 |

90.9 |

90.3 |

4949749,60 |

|

Закрыт субсчет 90.7 |

90.9 |

90.7 |

446250,00 |

|

Закрыт субсчет 91.1 |

91.1 |

91.9 |

1162234,50 |

|

Закрыт субсчет 91.2 |

91.9 |

91.2 |

2042241,50 |

|

Закрыт субсчет 91.3 |

91.9 |

91.3 |

175764,58 |

|

Закрыт счет 99 |

99 |

84 |

1343252,26 |

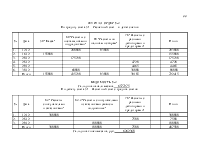

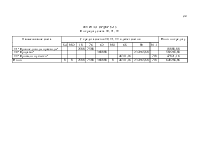

2.3. Ведомость распределения РСЭО, цеховых и общехозяйственных расходов

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.