Учебно-методический комплекс по дисциплине «Эконометрика»

Конспект лекций.

Тема 1. Вводная.

Название «Эконометрика» было введено в 1926 г. Норвежским экономистом и статистиком Рагнаром Фришем. Буквально: эконометрика – измерения в экономике.

ОПРЕДЕЛЕНИЕ. Эконометрика – наука, изучающая конкретные количественные и качественные взаимосвязи экономических объектов и процессов с помощью математических и статистических методов и моделей.

Эконометрика – синтез экономической теории, социально-экономической статистики, теории вероятностей, математической статистики.

Условно, в этой дисциплине можно выделить три направления:

- разработка и исследование эконометрических методов с учетом специфики экономических данных;

- разработка и исследование эконометрических моделей в соответствии с конкретными потребностями экономической науки и практики;

- применение эконометрических методов и моделей для статистического анализа конкретных экономических данных.

Теоретическую базу эконометрики составляют математические дисциплины, с одной стороны,- математический анализ, линейная алгебра, теория вероятностей, математическая статистика, исследование операций, а также экономические дисциплины, с другой стороны,- микроэкономика, макроэкономика, экономическая статистика, некоторые другие.

Предлагаемый к изучению курс «Эконометрики» построен в соответствии с наиболее распространенным понятием этой дисциплины.

После знакомства с основными понятиями Эконометрики, делается переход к исследованию простейших моделей регрессии. Разобраны конкретные примеры решения эконометрических задач. Предложены к освоению алгоритмы работы со справочной литературой. Модели нелинейной регрессии, регрессионные модели с переменной структурой, модели стационарных и нестационарных временных рядов рассмотрены по принципу «от простого - к сложному». После каждой темы приведены контрольные вопросы для закрепления усвоения материала. Задания аудиторной работы приведены отдельно. Итоговый контроль – экзамен.

Тема 2. Основные понятия эконометрического анализа.

Основной предмет изучения эконометрики – модель. Работа специалиста в этой области – построение модели, адекватно описывающей функционирование определенной экономической системы (объекта) или ее (его) части.

В отличии от математической или вероятностной моделей,- эконометрическая, как вероятностно-статистическая модель, описывает механизм функционирования экономической или социально-экономической систем.

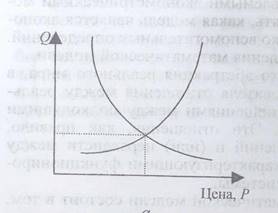

ПРИМЕР. Из экономической теории известно, кривая спроса Q – предложения P имеют вид, представленный на рис.1. Т.е. существует непосредственная зависимость Q = Q(P).

Если

ввести конкретные функции ![]() , описывающие

изменение спроса и предложения, тогда модель перейдет в класс

экономико-математических моделей (см. рис.2.). Далее, чтобы модель стала

эконометрической, требуется конкретизировать эти функции для определенного

промежутка времени и вида товара с учетом существующих статистических данных.

, описывающие

изменение спроса и предложения, тогда модель перейдет в класс

экономико-математических моделей (см. рис.2.). Далее, чтобы модель стала

эконометрической, требуется конкретизировать эти функции для определенного

промежутка времени и вида товара с учетом существующих статистических данных.

Рис.1. Рис.2.

2.1. Этапы эконометрического анализа.

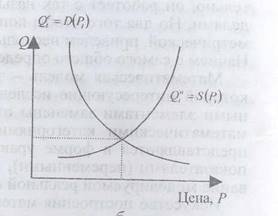

Схематично процесс построения эконометрической модели или процесс эконометрического анализа представлен на рис.3.

Рис.3.

Этап1. Постановочный. На этом этапе определяются конечные цели анализа и перечень решаемых задач. Классифицируются показатели (факторы) на входные и выходные. Входные - считаются заданными, т.е. определяются вне модели. Выходные – формируются в процессе функционирования системы (объекта) и зависят от входных показателей.

Этап2. Априорный (предмодельный). Здесь происходит предварительный анализ содержательной сущности исследуемого явления.(объекта), происходит формирование априорной информации, формализация ее в виде ряда гипотез и допущений. При наличии возможности, должна быть проведена экспериментальная проверки справедливости выдвинутых гипотез и допущений.

Этап3. Информационно-статистический. Этап посвящен сбору требуемых статистических данных.

Этап4. Спецификация модели. Этап включает в себя вывод модельных соотношений, исходя из принятых гипотез и допущений. Определяется структура экономической модели.

Выделяются величины, содержательный смысл которых ясен, но конкретных числовых характеристик пока нет.

Этап5. Идентификация и идентифицируемость модели. На этом этапе проводится статистический анализ модели с целью определения возможности по имеющимся данным найти значения неизвестных параметров. Если модель идентифицируема, тогда определение неизвестных параметров возможно, иначе – модель неидентифицируема. В последнем случае требуется пересмотреть этап4 для корректировки

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.