Вопрос 3.

Посчитайте все возможные для фирмы финансовые коэффициенты, включая период сбора дебиторской задолженности, коэффициенты ликвидности, оборачиваемость, прибыльность. Покажите графически направление их изменения.

Ответ

Пример расчета всех финансовых показателей фирмы нижеприведен за 1989 год:

1. ПОКАЗАТЕЛИ ЛИКВИДНОСТИ

1.1 Собственный (чистий) оборотный капитал, $:

ЧОК = Па-Пз = 1256400 – 266000 = 990400

1.2 Текущая (общая) ликвидность (Коэффициент покрытия):

Лпот = Па/Пз = 1256400 / 266000 = 4,72

1.3 Промежуточная (быстрая) ликвидность:

Лпр = ГК+ДЗ/Пз = (295000 + 11400) / 266000 = 1,15

1.4 Абсолютная (мгновенная) ликвидность:

Лабс = ГК/Пз = 295000 / 266000 = 1,11

1.5 Маневреннсоть собственного капитала:

Мкв = Чистый оборотный капитал / Вк = 990400 / 1440400 = 0,69

2. ПОКАЗАТЕЛИ ФИНАНСОВОЙ ОБЕСПЕЧЕННОСТИ

2.1 Коэффициент финансирования (финансовой стабильности):

Кфін = Пк/Вк = 266000 / 1440400 = 0,18

2.2 Коэффициент автономии (финансовой независимости):

Кавт = Вк/К = 1440400 / 1706400 = 0,84

2.3 Коэффициент финансовой зависимости (концентрации ссудного капитала):

Кфз = Пк/К = 266000 / 1706400 = 0,16

2.4 Коэффициент долгосрочной финансовой независимости (финансовой стойкости):

Кдфн = Вк+ДЗоб / К = (1440400 + 0) / 1706400 = 0,84

3. ПОКАЗАТЕЛИ ДЕЛОВОЙ АКТИВНОСТИ

3.1 Оборотность дебиторской задолженности, об.:

Одз = Др /ДЗ = 3800000 / 11400 = 333,33

3.2 Срок погашения дебиторской задолженности (Период сбора дебиторской задолженности), дней:

Тдз = ДЗ*n/Др = 11400 * 365 / 3800000 = 1,10

3.3 Оборотность кредиторской задолженности, об.:

Окз = Др/КЗ = 3800000 / 266000 = 14,29

3.4 Срок погашения кредиторских обязательств, дней:

Ткз = КЗ*n/Др = 266000 * 365 / 3800000 = 25,55

3.5 Оборотность активов, об.:

Оа = Др/А = 3800000 / 1706400 = 2,23

3.6 Оборотность чистих активов, об.:

Оча = Др/(А-Пз) = 3800000 / (1706400 - 266000) = 2,64

3.7 Оборотность запасов за реализацией, об.:

ОЗр = Др/З = 3800000 / 950000 = 4

3.8 Оборотность запасов по себестоимости, об.:

ОЗс = Св/З = 2460000 / 950000 = 2,59

4. ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ

4.1 Рентабельность активов (общая рентабельность предприятия):

Ра = ЧП/К = 437654 / 1706400 = 0,26

4.2 Рентабельность собственного капитала (чистих активов):

Рвк = ЧП/Вк = 737654 / 1440400 = 0,30

4.3 Рентабельность производства (расходов):

Рв = ОП/Вв = 656000 / 2460000 = 0,27

4.4 Рентабельность реализации (продаж):

Рр = ЧП/Др = 437651 / 3800000 = 0,12

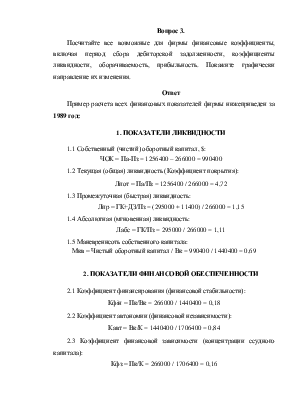

Рассчитанные показатели за период с 1989 по 1992 года вместе с формулами расчета и их экономическим содержанием представленные в таблице:

Таблица 3.1 Расчет финансовых показателей TripleAOfficeMart

|

№ п/п |

Название показателя |

Формула расчета, обозначения |

Нормативное (критическое) значение |

Экономическое содержание |

Года |

|||

|

1989 |

1990 |

1991 |

1992 |

|||||

|

ПОКАЗАТЕЛИ ЛИКВИДНОСТИ |

||||||||

|

1 |

Собственный (чистий) оборотный капитал, $ |

Па-Пз Па - стоимость текущих активов, Пз - сумма текущих обязательств |

РОСТ |

- показывает величину собственного капитала, который является источником покрытия текущих активов; |

990400 |

1074975 |

1333131 |

1627881 |

|

2 |

Текущая (общая) ликвидность (Коэффициент покрытия) |

Па/Пз |

1,0-2,0 РОСТ |

- позволяет определить в сколько раз текущие активы превышают текущие обязательства; - характеризує рівень фінансового ризику для кредиторів; - свидетельствует о кредитной политике предприятия. |

4,72 |

4,68 |

3,13 |

3,74 |

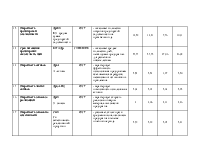

|

3 |

Промежуточная (быстрая) ликвидность |

ГК+ДЗ/Пз ГК – денежные средства, ДЗ – дебиторская задолженность |

0,7-1,0 РОСТ |

- показывает количество единиц ліквідних оборотных активов, которые приходятся на единицу краткосрочных обязательств |

1,15 |

1,16 |

0,64 |

0,81 |

|

4 |

Абсолютная (мгновенная) ликвидность |

ГК/Пз |

0,2-0,5 РОСТ |

- возможность предприятия немедленно погасить свою краткосрочную задолженность |

1,11 |

1,12 |

0,61 |

0,79 |

|

5 |

Маневренность собственного капитала |

Чистий оборотный капитал / Вк Вк – собственный капитал |

- показывает какая часть собственного капитала используется для финансирования текущей деятельности, то есть вложенная в оборотные средства |

0,69 |

0,68 |

0,73 |

0,76 |

|

|

ПОКАЗАТЕЛИ ФИНАНСОВОЙ ОБЕСПЕЧЕННОСТИ |

||||||||

|

6 |

Коэффициент финансирования (финансовой стабильности) |

Пк/Вк Пк- ссудный капитал |

< 1 СНИЖЕНИЕ |

- показывает или достаточно в предприятия собственных средств для покрытия всех обязательств - характеризует зависимость предприятия от привлеченных средств |

0,18 |

0,19 |

0,34 |

0,28 |

|

7 |

Коэффициент автономии (финансовой независимости) |

Вк/К К - совокупный капитал предприятия |

не менее 0,5 РОСТ |

- показывает долю собственного капитала в совокупном капитале; - характеризует степень независимости от внешних кредиторов; |

0,84 |

0,84 |

0,75 |

0,78 |

|

8 |

Коэффициент финансовой зависимости (концентрации ссудного капитала) |

Пк/К |

не более 0,5 СНИЖЕНИЕ |

- характеризует степень зависимости от внешних кредиторов |

0,16 |

0,16 |

0,25 |

0,22 |

|

9 |

Коэффициент долгосрочной финансовой независимости (финансовой стойкости) |

Вк+ДЗоб / К ДЗоб – долгосрочные обязательства (в данном случае - отсутствующие) |

РОСТ |

- показывает часть стабильных источников в совокупном капитале и уровень финансовой стойкости |

0,84 |

0,84 |

0,75 |

0,78 |

|

ПОКАЗАТЕЛИ ДЕЛОВОЙ АКТИВНОСТИ |

||||||||

|

10 |

Оборотность дебиторской задолженности |

Др /ДЗ Др – доход от реализации; |

РОСТ |

- показывает количество оборотов дебиторской задолженности на протяжении года |

333,33 |

333,33 |

234,30 |

333,33 |

|

11 |

Срок погашения дебиторской задолженности (Период сбора дебиторской задолженности), дней |

ДЗ*n/Др n – количество дней в периоде, который анализируется (365) |

СНИЖЕНИЕ |

- характеризует срок невозвращения дебиторской задолженности |

1,10 |

1,10 |

1,56 |

1,10 |

|

12 |

Оборотность кредиторской задолженности |

Др/КЗ КЗ – средняя сумма кредиторской задолженности |

РОСТ |

- показывает количество оборотов кредиторской задолженности на протяжении года |

14,29 |

14,31 |

7,76 |

10,11 |

|

13 |

Срок погашения кредиторских обязательств, дней |

КЗ*n/Др |

СНИЖЕНИЕ |

- показывает среднее количество дней, необходимых предприятию для расчетов по обязательствам |

25,55 |

25,52 |

47,06 |

36,09 |

|

14 |

Оборотность активов |

Др/А А - активы |

РОСТ |

- характеризует эффективность использования предприятием всех имеющихся ресурсов, независимо от источников их привлечения. |

2,23 |

2,24 |

1,97 |

2,20 |

|

15 |

Оборотность чистых активов |

Др/(А-Пз) |

РОСТ |

- характеризует интенсивность использования активов |

2,64 |

2,65 |

2,64 |

2,82 |

|

16 |

Оборотность запасов за реализацией |

Др/З З – запасы |

РОСТ |

- характеризует скорость реализации товарно-материальных запасов предприятия. |

4 |

4,06 |

3,11 |

3,46 |

|

17 |

Оборотность запасов по себестоимости |

Св/З Св – себестоимость реализованной продукции |

РОСТ |

- указывает, сколько раз в среднем пополнялись запасы предприятия в течение отчетного периода. |

2,59 |

2,89 |

2,05 |

2,41 |

|

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ |

||||||||

|

18 |

Рентабельность активов (Общая рентабельность предприятия) |

ЧП/К ЧП – чистий прибыль |

РОСТ |

- определяет эффективность совокупного капитала предприятия |

0,26 |

0,13 |

0,19 |

0,2 |

|

19 |

Рентабельность собственного капитала (чистих активов) |

ЧП/Вк |

Норма >0,2 РОСТ |

- показывает рентабельность инвестиций в предприятие его владельцев |

0,30 |

0,16 |

0,26 |

0,25 |

|

20 |

Рентабельность производства (расходов) |

ОП/Вв ОП – операционная прибыль Вв – расходы производства |

РОСТ |

- показывает размер прибыли на каждую вложенную денежную единицу в производство |

0,27 |

0,13 |

0,23 |

0,19 |

|

21 |

Рентабельность реализации (продаж) |

ЧП/Др |

РОСТ |

- характеризует прибыльность предприятия на каждую денежную единицу объема продаж |

0,12 |

0,06 |

0,1 |

0,09 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.