Открытое акционерное общество ий

Регистрационные данные:

ИНН:

Год создания: 1961

Почтовый индекс:

Почтовый адрес: ул., 39-а, г., Кировская обл., РФ,

Руководитель: , ген.директор

Телефон: +7 () -58, +7 () -69; fax: +7 () -74;

Факс: () -30, () -74

Количество сотрудников: 200

Описание: Строительство и реконструкция строительных объектов.

Строительство объектов жилищного, социально-культурного назначения. Выполнение

функций заказчика. Строительство дорог. Строительство объектов

сельскохозяйственного назначения. Проектирование объектов жилья, соцкультбыта,

объектов промышленности. Участие в подготовке проектов государственных программ

экономического и социального развития. Использование государственных заказов в

области капитального строительства.

Директор ОАО «ий

![]()

![]()

![]()

![]() »

»

Главный Заместитель директора Заместитель директора

инженер по экономическим вопросам по административным

![]()

![]() и социальным вопро-

и социальным вопро-

![]() сам

сам

![]()

![]() Нач. ПТО Гл.

бухгалтер Отдел

кадров

Нач. ПТО Гл.

бухгалтер Отдел

кадров

![]() Нач.

отдела

Бухгалтерия Отдел

социального

Нач.

отдела

Бухгалтерия Отдел

социального

![]() снабжения

развития

снабжения

развития

Сметно-договорной

![]()

![]()

![]() Нач.

отдела

отдел

Юрисконсульт

Нач.

отдела

отдел

Юрисконсульт

охраны труда

![]()

![]()

![]()

![]()

![]() Планово-экономич.

Психолог

Планово-экономич.

Психолог

![]() Нач. стр. уч. 1 (ул. Окт. 13)

отдел

Нач. стр. уч. 1 (ул. Окт. 13)

отдел

![]()

Прораб Отдел маркетинга

![]()

Мастер Рабочие

![]() Нач. стр. уч. 2 (ул. Азина

25)

Нач. стр. уч. 2 (ул. Азина

25)

![]()

Прораб

![]()

![]()

![]() Мастер Рабочие

Мастер Рабочие

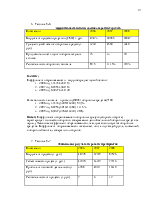

1. Таблица №1

Показатели размера предприятия.

|

Показатели |

2006 год |

2007 год |

2008 год |

2008 в % к 2006 |

|

1. Денежная выручка от реализации продукции(СМР), т. Руб. |

49473 |

60985 |

65027 |

131,4 |

|

2. Среднесписочная численность работников |

208 |

189 |

158 |

75,9 |

|

3. Среднегодовая стоимость основных средств, т.руб. |

52090 |

50202 |

28030 |

53.8 |

Вывод: Из данной таблицы видим, что выручка в 2008 г. увеличилась на 31.4% ; численность работников уменьшилась на 24.1%; стоимость основных средств уменьшилась на 46,2%.

2. Таблица №2

Персонал предприятия и производительность труда.

|

Показатели |

2006 |

2007 |

2008 |

|

1.Численность работников |

208 |

189 |

158 |

|

2.выручка от реализации СМР в расчете на одного работника (т.руб.) |

237,85 |

322,67 |

411,56 |

3. Таблица № 3

Состав и структура основных средств.

|

Виды фондов |

2006 |

2007 |

2008 |

||||

|

т.р. |

В % к итого |

т.р. |

В % к итого |

т.р. |

В % к итого |

||

|

1. Здания |

30541 |

59% |

30541 |

61% |

19378 |

70% |

|

|

2. Сооружения |

8335 |

16% |

8335 |

17% |

1122 |

4% |

|

|

3. Машины и оборудование |

10100 |

19% |

8373 |

17% |

5795 |

21% |

|

|

4. Транспортные средства |

3034 |

6% |

2883 |

5% |

1337 |

5% |

|

|

5. Всего основных фондов |

52010 |

50132 |

27632 |

||||

Вывод: Из данной таблицы видно, что ОФ в 2008г. уменьшились на 24378т. р. В сравнении с 2006 г.

4. Таблица №4

Наличие и уровень использования основных фондов

|

Показатели |

2006 |

2007 |

2008 |

2006 в % к 2008 |

|

Среднегодовая стоимость ОПФ (в т. руб.) |

52010 |

50132 |

27632 |

188,2% |

|

Фондоотдача в (в руб.) |

0,95 |

1,2 |

2,4 |

40% |

|

Фондоемкость (в руб.) |

1,05 |

0,8 |

0,4 |

263% |

|

Рентабельность |

95% |

120% |

240% |

40% |

Расчет:

Фондоотдача=выручка:ОПФ;

1. 2006 год=49473:52010=0,95

2. 2007 год=60985:50132=1,2

3. 2008 год=65027:27632=2,4

Фондоемкость=ОПФ:выручка;

1. 2006 год=52010:494731=1,05

2. 2007 год=50132:60985=0,8

3. 2008 год=27632:65027=0,4

Рентабельность=выручка:ОПФ*100%

1. 2006 год=49473:52010*100%=95%

2. 2007 год=60985:50132*100%==120%

3. 2008 год=65027:27632*100%==240%

Вывод: Фондоотдача показывает, сколько продукции получено с каждого рубля действующего основного капитала, фондоемкость показывает величину стоимости основных фондов, необходимую для получения данного объема продукции. Фондоотдача служит для анализа использования действующего основного капитала, фондоемкость - для планирования потребности в основных фондах и капитальных вложениях.

Чем выше фондоотдача и ниже фондоёмкость, тем эффективнее используются основные фонды.

Из наших данных видно, что в 2006г. фондоотдача ниже фондоёмкости, значит основные фонды используются не эффективно, зато в 2007-2008гг. фондоотдача становится выше фондоемкости, значит основные фонды начинают использоваться эффективно.

5. Таблица №5

Состав и структура оборотных средств.

|

Виды оборотных средств |

2006 т.р. |

2007 т.р. |

2008 т.р. |

2006 в % к 2008 |

|

Производственные запасы |

4628 |

3931 |

5322 |

|

|

Незавершенное производство |

- |

- |

- |

|

|

Расходы будущих периодов |

73 |

51 |

164 |

|

|

Итого оборотных фондов |

4555 |

3880 |

5158 |

|

|

Дебиторская задолжность |

13639 |

7414 |

1476 |

|

|

Денежные средства |

3117 |

456 |

8391 |

|

|

Готовая продукция |

361 |

573 |

434 |

|

|

Всего оборотных средств |

21672 |

12323 |

15459 |

140% |

Вывод: как видим из гистограммы и данной таблицы оборотные средства в 2008 году уменьшились на 40% по отношению к 2006 году.

6. Таблица №6

Эффективность использования оборотных средств

|

Показатели |

2006 |

2007 |

2008 |

|

Выручка от продажи продукции (СМР) т. руб. |

49473 |

60985 |

65047 |

|

Среднегодовой остаток оборотных средств (т. руб.) |

3230 |

4560 |

3240 |

|

Продолжительность одного оборота текущих активов |

15 |

13 |

20 |

|

Рентабельность оборотного капитала |

89,5 |

111,5% |

210% |

Расчёты:

Коэффициент оборачиваемости = выручка/среднегодовой остаток

1. 2006 год=49473:3230=15

2. 2007 год=60985:4560=13

3. 2008 год=65027:3240=20

Рентабельность капитала = прибыль/(ОПФ + оборотные средства)*100

1. 2006 год=49473:(52010+3230)=89,5%

2. 2007 год=60985:(50132+4560)=111,5%

3. 2008 год=65027:(27632+3240)=210%

Вывод: Коэффициент оборачиваемости оборотных средств (скорость оборота) характеризует количество оборотов, совершаемых данной величиной оборотных средств за период. Чем выше коэффициент оборачиваемости, тем лучше используются оборотные средства. Коэффициент оборачиваемости показывает, что за год каждый рубль, вложенный в оборотный капитал, совершил n- оборотов.

7. Таблица №7

Финансовые результаты работы предприятия

|

Показатели |

2006 |

2007 |

2008 |

|

Выручка от продажи (т. руб.) |

44978 |

67229 |

87526 |

|

Себестоимость продаж (т. руб.) |

41070 |

63219 |

77216 |

|

Прибыль от основной деятельности (т. руб.) |

3908 |

4010 |

10310 |

|

Рентабельность от продажи (т. руб.) |

7 |

6 |

12 |

Рентабельность от продажи=прибыль:выручка

1. 2006 год=3908:49978=7%

2. 2007 год=4010:67229=6%

3. 2008 год=10310:87562=12%

Вывод: Рентабельность продаж - оценочный показатель производственно - хозяйственной деятельности субъекта хозяйствования. Она характеризуется отношение прибыли к выручке от реализации продукции (работ, услуг), выраженное в процентах. Из данных видно, что предприятие рентабельно. Рентабельность в 2008 году повысилась на 6% по сравнению с 2006 годом

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.