коэффициент оборачиваемости активов уменьшается, то это означает замедление их кругооборота.

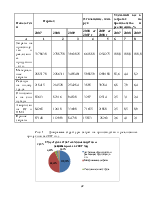

2)Коэффициент оборачиваемости оборотных активов предприятия(КОоа):

КОоа = ОР/ОАср ,где

ОАср – средняя стоимость оборотных активов.

|

Показатели |

Ед. изм. |

2008 |

2009 |

2010 |

|

|

А |

1 |

2 |

3 |

4 |

|

|

Общий объём реализации продукции в рассматриваемом периоде(ОР) |

млн. руб. |

4027183 |

3004925 |

4027183 |

|

|

Средняя стоимость оборотных активов(АОср) |

млн.руб. |

1000358 |

1201146 |

1414696,5 |

|

|

Коэффициент оборачиваемости оборотных активов предприятия(КОоа) |

Коэф. |

4,0 |

2,5 |

2,8 |

Коэффициент оборачиваемости оборотных активов характеризует эффективность использования (скорость оборота) оборотных активов. Он показывает сколько раз за период (за год) оборачиваются оборотные активы. Чем выше этот коэффициент, тем лучше. За анализируемый период показатели высокие, но имеют тенденцию снижения.

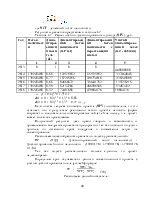

3)Период оборота оборотных активов в днях(ПОоа):

ПОоа=Д/КОоа ,где

Д – число дней в рассматриваемом периоде.

|

Показатели |

Ед. изм. |

2008 |

2009 |

2010 |

|

|

А |

1 |

2 |

3 |

4 |

|

|

Число дней в рассматриваемом периоде(Д) |

млн. руб. |

365 |

365 |

365 |

|

|

Коэффициент оборачиваемости оборотных активов предприятия(КОоа) |

млн.руб. |

4 |

2,5 |

2,8 |

|

|

Период оборота оборотных активов в днях(ПОоа) |

Коэф. |

91,2 |

146 |

130,4 |

Рост коэффициента оборачиваемости в динамике свидетельствует о повышении эффективности использования имущества с точки зрения извлечения дохода (прибыли).

4.Коэффициенты оценки рентабельности характеризуют способность предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности и определяют общую эффективность использования активов и вложенного капитала. Для проведения такой оценки используются следующие показатели:

1)Коэффициент рентабельности всех используемых активов или коэффициент экономической рентабельности(Ра):

Ра = ЧПо/Аср ,где

ЧПо – общая сумма чистой прибыли предприятия, полученная от всех видов хозяйственной деятельности.

|

Показатели |

Ед. изм. |

2008 |

2009 |

2010 |

|

|

А |

1 |

2 |

3 |

4 |

|

|

Общая сумма чистой прибыли предприятия,полученная от всех видов хозяйственной деятельности(ЧПо) |

млн. руб. |

351925 |

7208 |

58320 |

|

|

Средняя стоимость всех используемых активов предприятия(Аср) |

млн.руб. |

3161461 |

3657523 |

4343955.5 |

|

|

Коэффициент рентабельности всех используемых активов или коэффициент экономической рентабельности(Ра) |

% |

11.1 |

0.1 |

1.3 |

Этот коэффициент характеризует уровень чистой прибыли, генерируемой всеми активами предприятия, находящимися в его использовании по балансу.

2)Коэффициент рентабельности собственного капитала (Рск) или коэффициент финансовой рентабельности:

Рск = ЧПо/СКср ,где

СКср – средняя сумма собственного капитала предприятия.

|

Показатели |

Ед. изм. |

2008 |

2009 |

2010 |

|

|

А |

1 |

2 |

3 |

4 |

|

|

Общая сумма чистой прибыли предприятия,полученная от всех видов хозяйственной деятельности(ЧПо) |

млн. руб. |

351925 |

7208 |

58320 |

|

|

Средняя сумма собственного капитала предприятия(СКср) |

млн.руб. |

2016314 |

2073478 |

2365898 |

|

|

Коэффициент рентабельности собственного капитала (Рск) |

% |

17.5 |

0.3 |

2.5 |

Коэффициент рентабельности собственного капитала (Рск) или коэффициент финансовой рентабельности характеризует уровень прибыльности собственного капитала, вложенного в предприятие.

3)Коэффициент рентабельности реализации продукции или коэффициент коммерческой рентабельности (Ррп):

Ррп = ЧРрп/ОР ,где

ЧРрп – сумма чистой прибыли ,полученной от операционной деятельности.

|

Показатели |

Ед. изм. |

2008 |

2009 |

2010 |

|

|

А |

1 |

2 |

3 |

4 |

|

|

Сумма чистой прибыли,полученной от операционной деятельности(ЧРрп) |

млн. руб. |

5975 |

-37496 |

-107120 |

|

|

Общий объём реализации продукции в рассматриваемом периоде(ОР) |

млн.руб. |

4027183 |

3004925 |

4027183 |

|

|

Коэффициент рентабельности собственного капитала (Рск) |

% |

0.14 |

0 |

0 |

Показатель рентабельности капитала или его частей позволяют судить об эффективности вложений в ту или иную деятельность.

2.2. Анализ управления затрат предприятия.

Для выявления факторов, влияющих на затраты на производство и реализацию продукции я проведу корреляционно-регрессионный анализ состава затрат на производство и реализацию продукции.

1) Выдвигаем гипотезы о направлении влияния факторов:

1.Материальные затраты оказывают большое влияние и занимают большую часть затрат на производство и реализации продукции. Предполагается, что чем больше материальные затраты, тем не эффективнее они используются или по причине их удорожания.

2. Предполагается, что чем больше стоимость покупаемых материалов ,полуфабрикатов, топлива, инструментов и прочих ценностей, получаемых предприятием для нужд производства, тем больше сумма материальных затрат.

3.Предполагается, что чем больше объём производства, тем больше

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.