Размер процентной ставки по кредитам, предоставляемым Филиалом в рамках Лимита кредитования по Стандартным программам кредитования за счет собственных средств либо полного/частичного фондирования Головным офисом Банка, устанавливается Филиалом самостоятельно, но не ниже утвержденных КУАиП минимальных ставок кредитования по Стандартным программам кредитования.

7.2.3.4. В случае поступления в Филиал заявки от Клиента - физического лица на сумму, превышающую установленные Филиалу Лимиты кредитования по Стандартным программам кредитования, либо на условиях, отличных от утвержденных условий Стандартных программ кредитования, рассмотрение кредитной заявки осуществляется в порядке, предусмотренном п. 7.2.2 настоящего Положения.

7.2.3.5. Независимо от наличия утвержденного Филиалу Лимита кредитования по Стандартным программам кредитования вопросы пролонгации кредитов, учитываемых на балансе Филиала, рассматриваются на Кредитном комитете Банка/должностным лицом Головного офиса в рамках предоставленных ему полномочий и Персонального лимита.

7.2.3.6. Подготовка и подписание Кредитного и обеспечительных договоров производятся Филиалом самостоятельно с использованием типовых форм, утвержденных в Банке, в соответствии с условиями Стандартных программ кредитования, утвержденных решением Кредитного комитета Банка. В случае необходимости заключения договора, типовая форма которого не утверждена Головным офисом Банка, договор должен быть в обязательном порядке согласован с ДРФЛ и ЮД.

7.2.3.7. Аналитический учет и отчетность по кредитам ведутся Филиалом в соответствии с порядком, установленным в Банке. Филиалы заполняют отчет в программе «Кредитный портфель» (подсистема сбора данных), соблюдая порядок ввода информации (приложение №26) по физическим лицам.

7.2.4. ДРФЛ составляет заключение (приложение № 29 к настоящему Положению) о плановом пересмотре Лимитов кредитования Филиалам Банка на основании данных, предоставленных в соответствии с п.7.2.3.1.,7.2.3.2. настоящего Положения, и передает его одновременно в ДАКБР и Департамент регионального бизнеса (далее - ДРБ) не позднее 15-го рабочего дня с начала месяца единым комплектом одновременно по всем Филиалам, Лимиты которых требуют пересмотра в указанном месяце.

7.2.5. ДРБ и ДАКБР осуществляют согласование заключения ДРФЛ, указанного в п. 7.2.4 настоящего Положения, в течение 5 рабочих дней с момента получения данного заключения и направляют результаты согласования в ДРФЛ.

7.2.6. Вопрос об установлении/изменении Лимитов выносится ДРФЛ на рассмотрение Кредитного комитета Банка, не позднее 5-го рабочего дня месяца, следующего за месяцем рассмотрения заявок на установление/изменение Лимитов кредитования по Стандартным программам кредитования.

7.2.7. Утвержденный Филиалу Лимит кредитования, оформленный в виде выписки из решения Кредитного комитета Банка, доводится ДРФЛ до Филиала (приложение №13). Лимит кредитования позволяет Филиалу осуществлять кредитование физических лиц по Стандартным программам кредитования и регламентирует следующие параметры кредитной деятельности Филиала:

- сумма совокупного кредитного портфеля Филиала по Стандартным программам кредитования;

- сумма кредитного портфеля по категориям Заемщиков (при установлении);

- максимальная сумма кредита на одного Заемщика;

- сумма кредитного портфеля в разрезе Стандартных программ кредитования;

- ограничения по категории заемщиков - физических лиц;

- ограничения по видам кредитования (кредит, кредитная линия, овердрафт, вексельный кредит и др.);

- ограничения по срокам кредитования, видам обеспечения, по процентным ставкам размещения».

39. Изложить Приложение № 1 к Положению в следующей редакции:

Приложение № 1

к «Положению о кредитовании физических лиц

в АБ «Газпромбанк» (ЗАО)»

от «30» января 2004 г. № 01

|

||||

|

||||

|

||||

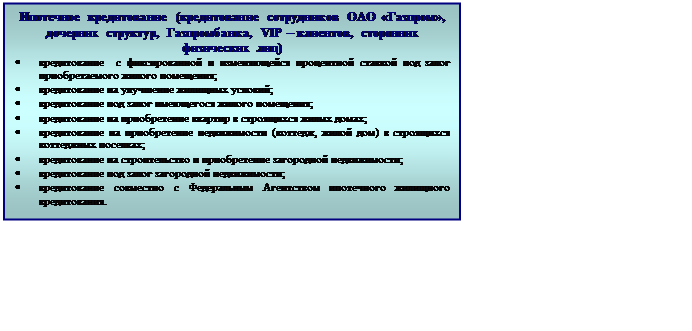

40. Изложить четвертый абзац раздела 1 «Программа кредитования физических лиц под залог акций ОАО «Газпром» Приложения № 3 к Положению в следующей редакции:

«справка с места работы с указанием суммы фактического дохода (не менее чем за 6 месяцев до обращения за кредитом) (по форме 2-НДФЛ) либо другие документы, свидетельствующие о фактическом доходе (оригинал) /по требованию Банка/;».

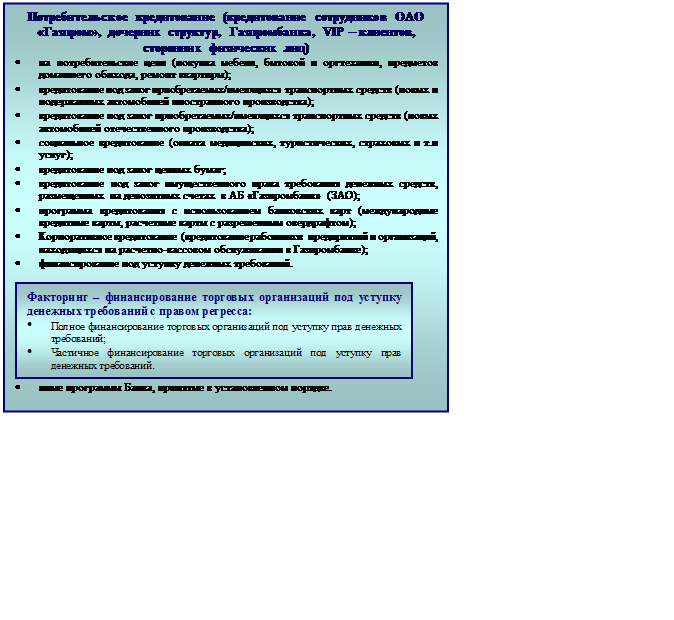

41. Изложить четвертый абзац раздела 2 «Программа потребительского кредитования (предоставление кредитных средств на ремонт квартиры, приобретение мебели, бытовой техники, социальные нужды, корпоративное кредитование и др.)» Приложения № 3 к Положению в следующей редакции:

«справка с места работы с указанием суммы фактического дохода заявителя (не менее чем за 6 месяцев до обращения за кредитом) (по форме 2-НДФЛ) либо другие документы, свидетельствующие о фактическом доходе (оригинал);».

42. Изложить четвертый абзац п. 3.1 Приложения № 3 к Положению в следующей редакции:

«водительское удостоверение или справка из психоневрологического диспансера/ справка по форме 083/У при отсутствии водительского удостоверения (копия)».

43. Изложить четвертый абзац подпункта 3.2.1 Приложения № 3 к Положению в следующей редакции:

«водительское удостоверение или справка из психоневрологического диспансера/ справка по форме 083/У при отсутствии водительского удостоверения (копия)».

44. Изложить третий абзац «Документов, подтверждающих сведения о занятости и доходе Заемщика/Созаемщика» раздела 4 «Программа кредитования на покупку недвижимости» Приложения № 3 к Положению в следующей редакции:

«- справка с места работы с указанием суммы фактического дохода не менее чем за 6 месяцев до обращения за получением кредита (по форме 2-НДФЛ) либо другой документ, свидетельствующий о фактическом доходе и занимаемой должности (оригинал). При необходимости Банка вправе запросить справку с места работы о размере дохода за истекший календарный год и истекшие календарные месяцы текущего календарного года (оригинал);».

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.