Реализация продукции.

БТР = объем производства 3 года / объем производства 1 года * 100% = 96/100*100% = 96%.

СГТР =

ЦТР1 = объем производства 2 года / объем производства 1 года * 100% = 91/100*100% = 91%

ЦТР2 = объем производства 3 года / объем производства 2 года * 100% = 96/91*100% = 105,49%

|

БТР |

СГТР |

ЦТР1 |

ЦТР2 |

|

|

Реализация продукции |

96 |

98 |

91 |

105 |

|

R1 |

150 |

122 |

38 |

392 |

|

R2 |

153 |

124 |

35 |

433 |

|

R3 |

288 |

170 |

69 |

418 |

|

R4 |

293 |

171 |

64 |

459 |

|

Производительность труда |

111 |

105 |

105 |

106 |

БТР уменьшился только на реализованной продукции, остальные показатели показывают рост базисного темпа.

ЦТР второго года по сравнению с первым по всем показателям показывает значительный спад, лишь производительность труда показывает более 100, а именно 105%.

ЦТР третьего по сравнению со вторым годом показывает значительный рост по всем показателям.

Однако мы видим, что сами показатели не высокие.

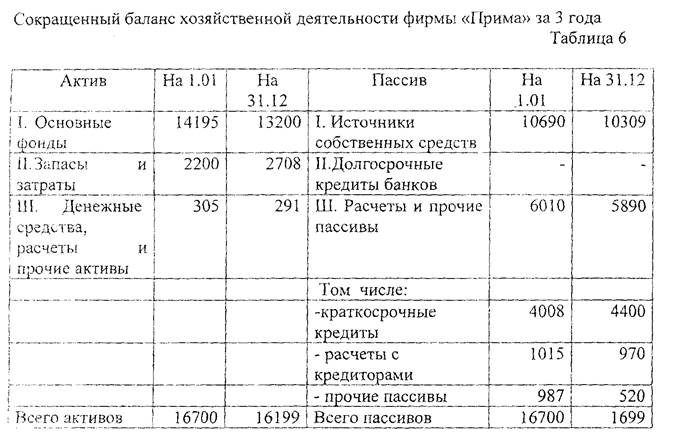

10. Анализ баланса предприятия

Текущая платежеспособность = Собств оборотный / краткосрочные кредиты * 100%

= 2505-6010/6010= -0,58

=2708+291-5890/5890= -0,49

Данный показатель должен быть больше 1. Фирма финансово не устойчива. За 3 года фирма незначительно улучшила своё положение.

Показатель текущей ликвидности = оборотные активы : краткосрочные обязательства.

= (2200+305)/6010=0,498

=(2708+291)/5890= 0,51

[1;3] Показывает, достаточно ли у предприятия оборотных активов, чтобы покрыть имеющиеся краткосрочные обязательства. <1 – существует угроза банкротства.

Срочная ликвидность = (дебит зад-ть + краткоср фин вложения + $ средства) : краткоср обяз-ва

= 305/(6010)=0,06

=291/5890= 0,049

[0,7;1]. < 0,7 - существует угроза банкротства. Предприятие не ликвидно.

Рабочий капитал(собственные оборот ср-ва) = оборот активы - краткоср обяз-ва

= (2200+305)-6010= - 2518

=(2708+291)-5890= -2891

Должен быть положительным. За 3 года фирма незначительно ухудшила своё положение.

В течение 3х лет предприятие капитализировало всю полученную прибыль, при этом собственные средства за 3 года уменьшились с 10690 до 10309. Это значит, что 3 года фирма работала не эффективно, в убыток.

|

11. Расчет потребности в капитале |

|||

|

Структура средств |

Методика расчета |

Сумма |

|

|

1 |

Стоимость производственного запаса |

Производственный запас в днях (15) Х производство в днях (58) Х Себестоимость (1005) |

874350 |

|

2 |

Стоимость незавершенного производства |

Незавершенное производство в днях (10) Х производство в днях (58) Х Себестоимость (1005) |

582900 |

|

3,1 |

Стоимость запаса готовой продукции |

Запас торговой продукции в днях (12) Х производство в днях (58) Х Себестоимость (1005) |

699480 |

|

3,2 |

Товарная дебиторская задолженность |

Срок погашения кредитов потребителями в днях (8) Х производство в день (58) Х (цена реализации (1300) +% НДС (18%)) |

603434 |

|

4 |

Резерв денежных платежей |

- |

35450 |

|

Итого потребность в оборотном капитале |

2795614 |

||

|

Потребность в основном капитале |

0 |

||

|

Всего потребность в капитале: |

2 795 614 |

||

12. Система сбыта.

Оптимальным каналом распределения является прямой канал, при котором товар от производителя направляется прямо к потребителю.

Организация сбыта:

1. Реализация товара с завода-производителя. При данной форме организации сбыта покупатели могут приобрести товар по ценам производителя, т.к. в стоимость товара не будут включены расходы на транспортировку и хранение. Если у потребителя нет личного транспорта, то компания доставит товар до подъезда дома, за дополнительную оплату в размере 250 рублей, а если клиент захочет осуществить доставку до дверей своей квартиры, то это будет стоить 400 рублей.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.