2.2. Старая

При анализе финансово-хозяйственной деятельности использовались данные бухгалтерской отчетности на начало и конец 2003года.

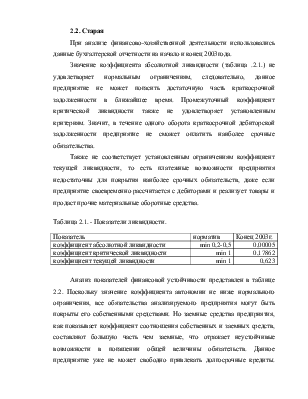

Значение коэффициента абсолютной ликвидности (таблица .2.1.) не удовлетворяет нормальным ограничениям, следовательно, данное предприятие не может погасить достаточную часть краткосрочной задолженности в ближайшее время. Промежуточный коэффициент критической ликвидности также не удовлетворяет установленным критериям. Значит, в течение одного оборота краткосрочной дебиторской задолженности предприятие не сможет оплатить наиболее срочные обязательства.

Также не соответствует установленным ограничениям коэффициент текущей ликвидности, то есть платежные возможности предприятия недостаточны для покрытия наиболее срочных обязательств, даже если предприятие своевременно рассчитается с дебиторами и реализует товары и продаст прочие материальные оборотные средства.

Таблица 2.1. - Показатели ликвидности.

|

Показатель |

норматив |

Конец 2003г. |

|

коэффициент абсолютной ликвидности |

min 0,2-0,5 |

0,00005 |

|

коэффициент критической ликвидности |

min 1 |

0,17862 |

|

коэффициент текущей ликвидности |

min 1 |

0,623 |

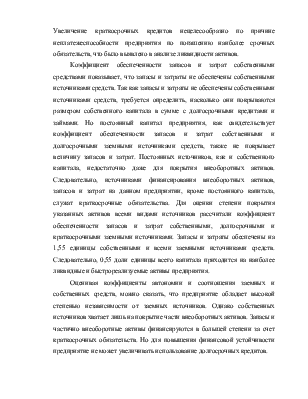

Анализ показателей финансовой устойчивости представлен в таблице 2.2. Поскольку значение коэффициента автономии не ниже нормального ограничения, все обязательства анализируемого предприятия могут быть покрыты его собственными средствами. Но заемные средства предприятия, как показывает коэффициент соотношения собственных и заемных средств, составляют большую часть чем заемные, что отражает неустойчивые возможности в погашении общей величины обязательств. Данное предприятие уже не может свободно привлекать долгосрочные кредиты. Увеличение краткосрочных кредитов нецелесообразно по причине неплатежеспособности предприятия по погашению наиболее срочных обязательств, что было выявлено в анализе ликвидности активов.

Коэффициент обеспеченности запасов и затрат собственными средствами показывает, что запасы и затраты не обеспечены собственными источниками средств. Так как запасы и затраты не обеспечены собственными источниками средств, требуется определить, насколько они покрываются размером собственного капитала в сумме с долгосрочными кредитами и займами. Но постоянный капитал предприятия, как свидетельствует коэффициент обеспеченности запасов и затрат собственными и долгосрочными заемными источниками средств, также не покрывает величину запасов и затрат. Постоянных источников, как и собственного капитала, недостаточно даже для покрытия внеоборотных активов. Следовательно, источниками финансирования внеоборотных активов, запасов и затрат на данном предприятии, кроме постоянного капитала, служат краткосрочные обязательства. Для оценки степени покрытия указанных активов всеми видами источников рассчитали коэффициент обеспеченности запасов и затрат собственными, долгосрочными и краткосрочными заемными источниками. Запасы и затраты обеспечены на 1,55 единицы собственными и всеми заемными источниками средств. Следовательно, 0,55 доли единицы всего капитала приходится на наиболее ликвидные и быстрореализуемые активы предприятия.

Оценивая коэффициенты автономии и соотношения заемных и собственных средств, можно сказать, что предприятие обладает высокой степенью независимости от заемных источников. Однако собственных источников хватает лишь на покрытие части внеоборотных активов. Запасы и частично внеоборотные активы финансируются в большей степени за счет краткосрочных обязательств. Но для повышения финансовой устойчивости предприятие не может увеличивать использование долгосрочных кредитов.

Таблица 2.2. - Показатели финансовой устойчивости

|

Показатель |

норматив |

Конец 2003г. |

|

коэффициент автономии |

min 0,5 |

4,97168 |

|

коэффициент соотношения заёмных и собственных средств |

max 1 |

1,03039 |

|

коэффициент обеспеченности запасов и затрат собственными средствами |

min 0,6-0,8 |

-0,936 |

|

коэффициент обеспеченности запасов и затрат собственными и долгосрочными заемными источниками средств |

min 0,6-0,8 |

-0,936 |

|

коэффициент обеспеченности запасов и затрат собственными, долгосрочными и краткосрочными заемными источниками средств |

- |

1,551 |

Анализ показателей рентабельности (таблица 2.3.) свидетельствует, что прибыльность всего имущества предприятия за рассматриваемый период значительно снизилась. Также доля прибыли, приходящейся на 1тыс.руб. объема продаж, значительно снизилась, и предприятие несет убытки. Снижение эффективности продаж свидетельствует об увеличении уровня издержек или о снижении валового дохода в сфере обращения.

Эффективность использования основного капитала по показателю прибыльности снизилась на 0,030 доли единицы.

Таблица 2.3. - Показатели рентабельности

|

Показатель |

Начало 2003г. |

Конец 2003г. |

Отклонение |

|

рентабельность капитала |

0,130 |

-0,258 |

-0,388 |

|

рентабельность продаж |

0,037 |

-0,095 |

-0,132 |

|

рентабельность основного капитала |

0,007 |

-0,023 |

-0,030 |

|

рентабельность собственного капитала |

0,008 |

-0,027 |

-0,035 |

Как показывает коэффициент рентабельности собственного капитала

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.