Таким образом, оценщики пришли к заключению о невозможности применения сравнительного подхода к объекту оценки.

Использование трех методов приводит к получению трех различных величин стоимости одного и того же объекта. После анализа результатов, полученных разными методами, окончательная оценка стоимости недвижимости устанавливается, исходя из того, какой метод наиболее соответствует оцениваемому объекту.

Определение стоимости осуществляется с учетом всех факторов, существенно влияющих на формирование рыночной стоимости объекта оценки.

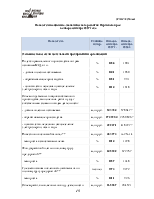

Методика откорректированных чистых активов базируется на методе чистых активов[8]. Согласно данному нормативному документу чистые активы определяются путем вычитания из суммы активов предприятия, принимаемых к расчету, суммы его обязательств, принимаемых к расчету.

ЧА=А-О (1)

В состав активов, принимаемых к расчету, включаются:

- внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

- оборотные активы, отражаемые во втором разделе бухгалтерского баланса (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы) за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету, включаются:

- долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

- краткосрочные обязательства по займам и кредитам;

- кредиторская задолженность;

- задолженность участникам (учредителям) по выплате доходов;

- резервы предстоящих расходов;

- прочие краткосрочные обязательства.

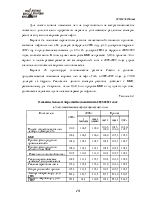

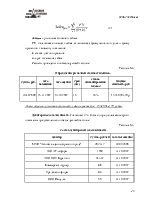

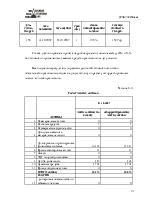

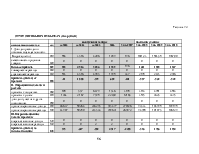

Таблица 6.1.

Расчет чистых активов ООО «» (тыс. руб)

|

АКТИВЫ |

31.12.2002 |

31.12.2003 |

31.12.2004 |

31.12.2005 |

31.12.2006 |

30.09.2007 |

|

|

1 |

Нематериальные активы |

0 |

0 |

0 |

0 |

0 |

0 |

|

2 |

Основные средства |

13 |

10 |

7 |

33 |

16 |

7 |

|

3 |

Незавершенное строительство |

0 |

0 |

0 |

0 |

0 |

0 |

|

4 |

Доходные вложения в материальные ценности |

0 |

4.461 |

3.945 |

1.136 |

136 |

0 |

|

5 |

Долгосрочные и краткосрочные финансовые вложения |

0 |

0 |

20.965 |

13.192 |

41 372 |

16 408 |

|

6 |

Прочие внеоборотные активы |

0 |

84 |

930 |

195 |

0 |

15 |

|

7 |

Запасы |

2 |

268 |

318 |

176 |

42 |

0 |

|

8 |

НДС по приобр. ценностям |

0 |

0 |

3 |

0 |

0 |

0 |

|

9 |

Дебиторская задолженность |

15507 |

41708 |

12714 |

1219 |

247467 |

439 |

|

10 |

Денежные средства |

17 |

16 |

202 |

136 |

587 |

3 703 |

|

11 |

Прочие оборотные активы |

0 |

0 |

0 |

0 |

0 |

0 |

|

ИТОГО активы |

15.539 |

46.547 |

39.084 |

16.087 |

289 620 |

20 572 |

|

|

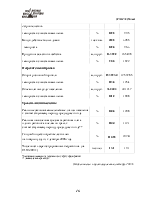

ПАССИВ |

|||||||

|

13 |

долгосрочные обязательства по займам и кредитам |

9.110 |

2.808 |

5.451 |

0 |

0 |

0 |

|

14 |

прочие долгосрочные обязательства |

0 |

0 |

2 |

1 |

0 |

0 |

|

15 |

краткосрочные обязательства по займам и кредитам |

0 |

3900 |

13212 |

9866 |

265101 |

20241 |

|

16 |

Кредиторская задолженность |

46 |

37647 |

20415 |

6722 |

21809 |

156 |

|

17 |

Задолженность участникам (учредителям) по выплате доходов |

0 |

0 |

0 |

0 |

0 |

0 |

|

18 |

Резервы предстоящих расходов |

0 |

0 |

0 |

0 |

0 |

0 |

|

19 |

Прочие краткосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

|

ИТОГО пассивы, принимаемые к расчету |

9.156 |

44.355 |

39.080 |

16.589 |

286 910 |

20 397 |

|

|

ЧИСТЫЕ АКТИВЫ |

6.383 |

2.192 |

4 |

-502 |

2 710 |

175 |

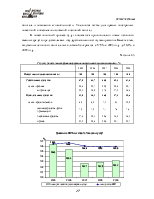

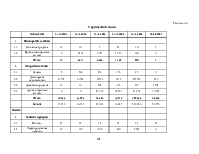

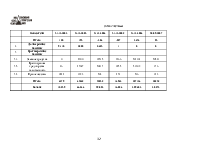

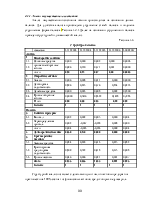

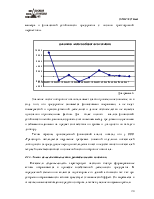

В таблице 6.1.представлены расчеты по чистым активам за весь анализируемый период. Величина чистых активов не имеет устоявшейся величины и тенденции, что связано со спецификой деятельности компании и формированием активов, за счет финансовых средств.

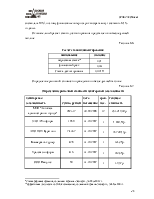

Для реализации методики откорректированных чистых активов необходимо пересмотреть и переоценить все статьи активов и обязательств компании. Для процедуры переоценки были использованы данные, предоставленные бухгалтерией предприятия .

Основные средства. Составляют менее одного процента от стоимости активов (0,0003%). Основные средства представлены компьютерной и офисной техникой (список в приложении к данному отчету). Анализ справки показал, что начисленная амортизация за период существования основных средств покрывает как физический износ оборудования, так и функциональный, который бывает достаточно выраженным для данного типа оборудования.

Вывод: для целей расчета сумму по статье основные средства принимаем на уровне балансовой стоимости.

Долгосрочные и краткосрочные финансовые вложения. Составляют 80 % от стоимости активов предприятия. Состав краткосрочных финансовых вложений представлен займами выданными. Займ предоставлен компании ООО УК «» под 26% годовых с предполагаемым сроком погашения 15.11.2007. По условиям договора займа проценты погашаются ежемесячно, сумма основного долга – в конце срока по договору займа. (справка по условиям займа прилагается в приложении к отчету)

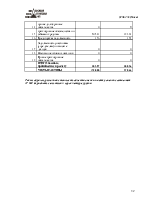

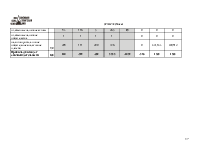

Таблица 6.2.

Расшифровка строки баланса «Краткосрочные финансовые вложения»

|

Вид вложения |

Сумма, рублей |

|

ООО "УК "" |

16 407 808 |

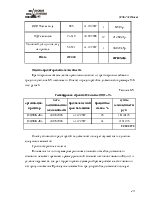

Для переоценки выданных займов прибегаем к процедуре дисконтирования. Ставкой дисконтирования является фактический процент по данному займу (26% годовых). Расчет произведен по следующей формуле

(2)

(2)

Займрын – рыночная стоимость займа

FV – балансовая стоимость займа, включающая сумму основного долга и сумму процентов к моменту погашения;

k- ставка дисконтирования;

n- срок погашения займа

Расчеты приведены в нижеследующей таблице.

Таблица 6.3.

Определение рыночной стоимости займов.

|

Сумма, руб. |

дата погашения |

дата оценки |

Срок (мес.) |

ставка дисконтирования годовая |

текущая стоимость, руб. |

|

16 407 808 |

15.11.2007 |

01.10.2007 |

1,5 |

26% |

15 940 584,70р. |

Таким образом, рыночная стоимость займов равняется 15 940 584, 70 рубля.

Дебиторская задолженность. Составляет 2%. Состав и предполагаемые сроки погашения представлены в нижеследующей таблице.

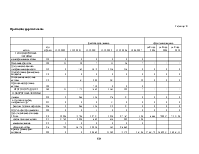

Таблица 6.4.

Состав дебиторской задолженности

|

дебитор |

Сумма, рублей |

дата погашения |

|

МУП "Автобаза администрации города" |

282 317 |

30.09.2008 |

|

ЗАО АТ-информ |

1 050 |

31.10.2007 |

|

АНО НОУ Буратино |

74 367 |

31.10.2007 |

|

Коммерсант-курьер |

428 |

31.10.2007 |

|

Уралсвязьинформ |

416 |

31.10.2007 |

|

ООО Импульс |

50 |

31.10.2007 |

|

ООО Чистая вода |

685 |

31.10.2007 |

|

НДС с авансов |

23 610 |

30.09.2008 |

|

Условный доход по налогу на прибыль |

56 521 |

31.12.2007 |

|

итого |

439 444 |

Для определения рыночной стоимости дебиторской задолженности также используется методика дисконтирования будущих поступлений

(3)

(3)

ДЗрын – рыночная стоимость дебиторской задолженности

ДЗбал – дебиторская задолженность по балансу

k- ставка дисконтирования

n- срок возврата дебиторской задолженности в месяцах

Ставка дисконтирования для расчетов найдена кумулятивным методом по формуле:

![]() (4)

(4)

Где:

k – ставка дисконтирования

Kf – безрисковая ставка

Kфин – финансовый риск

Расчет ставки дисконтирования произведен при помощи кумулятивной

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.