ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Основные понятия

-

Информационное обеспечение процесса управления финансами – это совокупность информационных ресурсов и способов их организации.

-

Блоки информационного обеспечения:

-

Информация регулирующего правового характера;

-

Финансовая информация нормативно справочного характера;

-

Финансовая отчетность организаций;

-

Статистическая финансовая информация;

-

Несистемные данные.

-

Этапы разработки финансовой стратегии:

-

финансовый анализ

-

стратегическое финансовое проектирование

-

реализация и контроль.

-

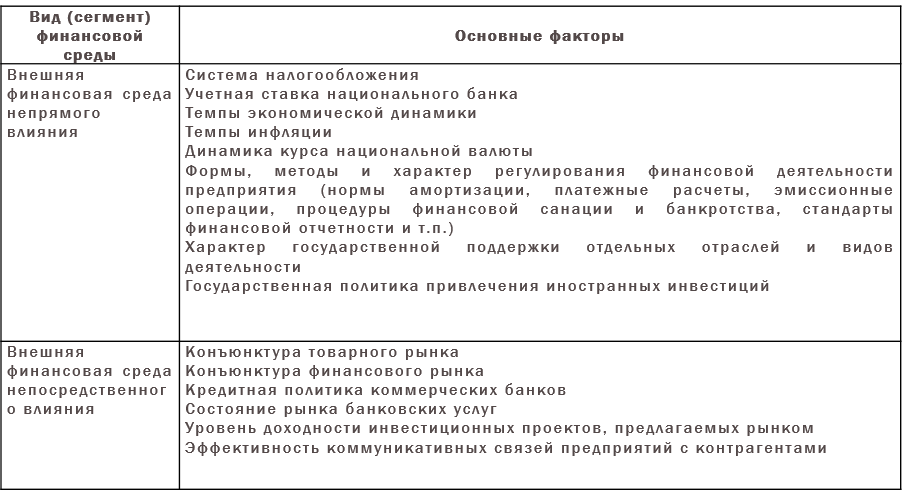

Стратегический финансовый анализ включает в себя изучение влияния следующих факторов финансовой среды:

-

внешних непрямого влияния

-

внешних непосредственного влияния

-

внутренних.

Основные факторы внешней финансовой среды предприятия

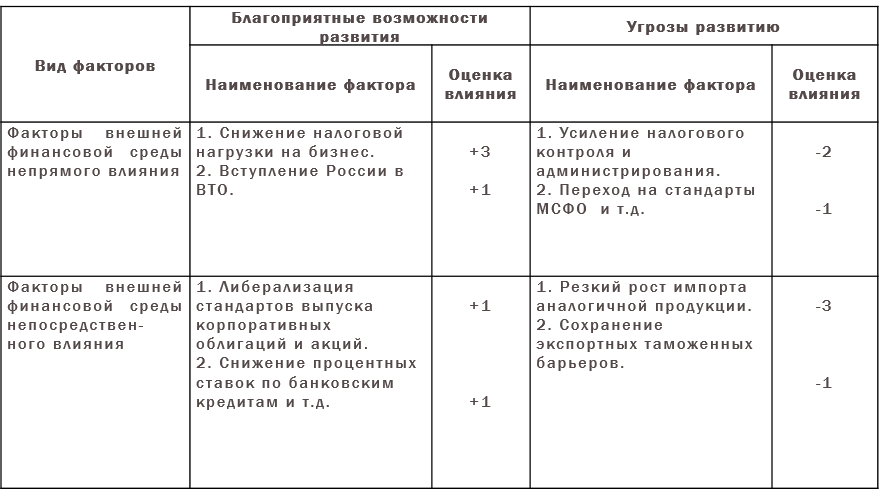

Примерная форма разработки матрицы возможностей и угроз, формируемых факторами внешней финансовой среды

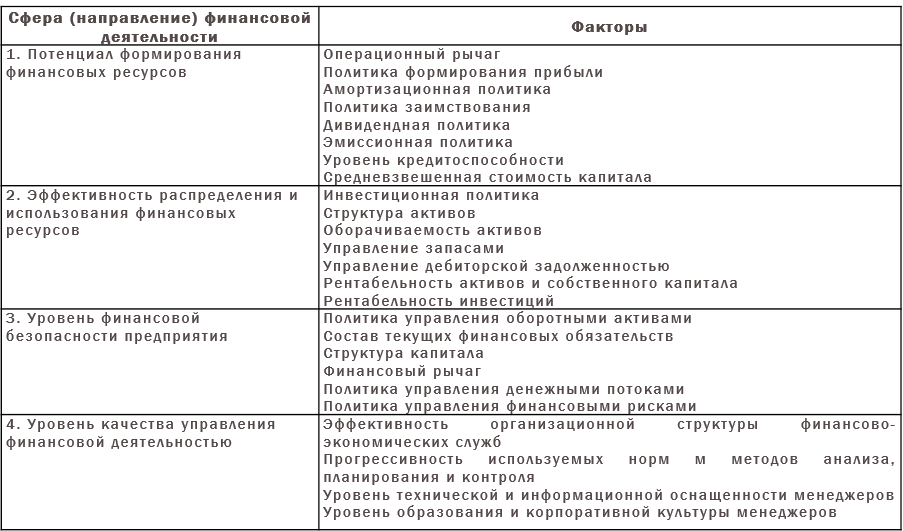

Состав основных факторов внутренней финансовой среды

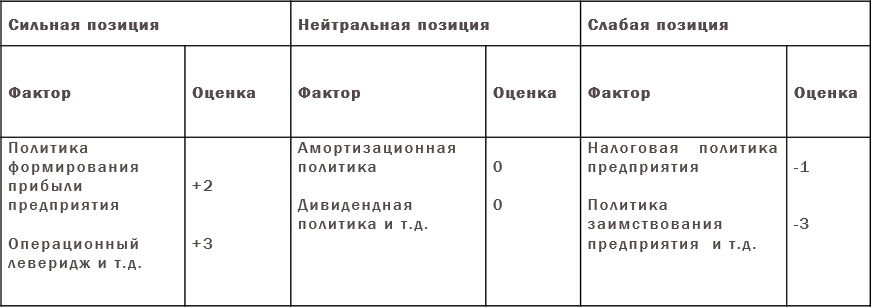

Примерная форма составления матрицы сильных и слабых сторон финансовой деятельности предприятия по результатам SNW-анализа

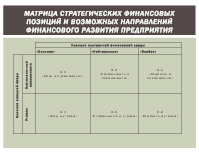

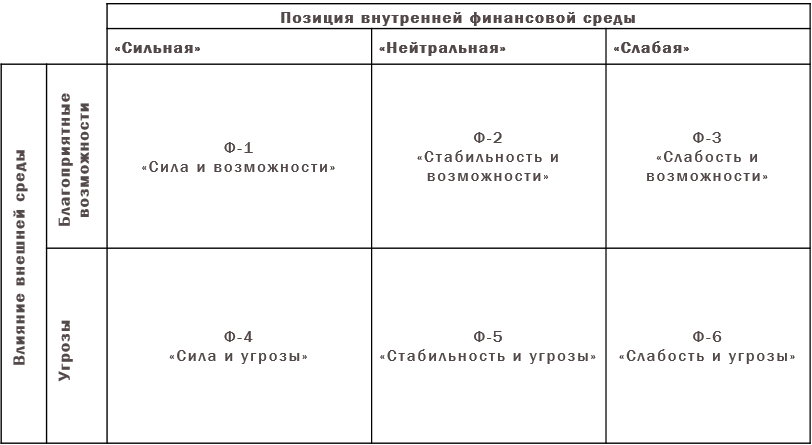

Матрица стратегических финансовых позиций и возможных направлений финансового развития предприятия

Подходы, методы и показатели, используемые в финансовом анализе

-

Основные понятия:

-

Капитал (экономическая категория) – стоимость, вложенная в бизнес и изменяющаяся при осуществлении бизнеса

-

Основные элементы источников капитала (мобилизованный капитал) – собственный и привлеченный капитал

-

Размещение капитала (размещенный капитал) - основной и оборотный капитал

-

Баланс (счетная категория) - остаточная стоимость капитала, вложенного в бизнес на определенный момент времени

-

Активы – остаточная стоимость величины размещенного капитала

-

Внеоборотные активы – остаточная стоимость величины основного капитала

-

Оборотные активы – остаточная стоимость величины оборотного капитала

-

Пассивы – остаточная стоимость величины мобилизованного капитала

-

Капитал и резервы – остаточная стоимость величины собственного капитала

-

Долгосрочные и краткосрочные обязательства - остаточная стоимость величины привлеченного капитала

-

Метод – инструмент, при помощи которого осуществляется финансовый анализ

-

Наиболее распространенные методы – горизонтальный, вертикальный, факторный, трендовый, финансовых коэффициентов

-

Метод финансовых коэффициентов – расчет относительных величин, характеризующих основные финансово-экономические пропорции

Подходы, методы и показатели, используемые в финансовом анализе

-

Методика (методические рекомендации) – подход, описывающий последовательность (этапность) проведения анализа и применяемые для этого методы

-

Наиболее распространенные методики:

-

Отечественные – методические рекомендации, разработанные Шереметом А.Д., Негашевым Е.В.; методические рекомендации, разработанные Финансовой академией при Правительстве РФ (Стоянова Е.С. и коллектив авторов); методика ФСФО (последняя официальная – 2001г.), методический подход Росэкспертизы- Олимп:ФинЭксперт и другие.

-

Зарубежные - методика USAID (американское агентство международного развития), методика RMA («Robert Morris Associates» - национальной ассоциации банковских кредитных специалистов), методика Банка Франции.

-

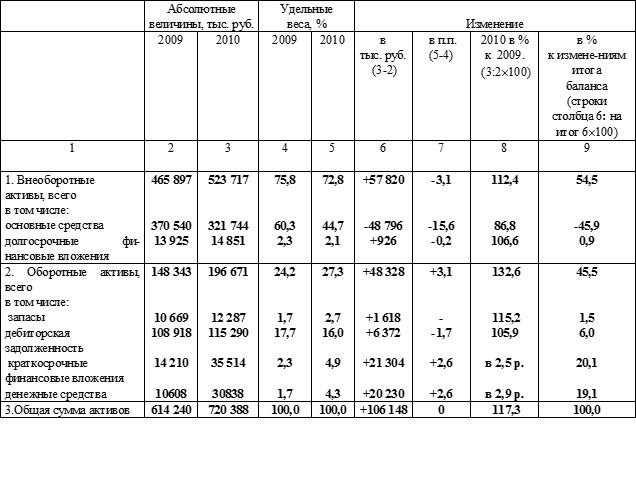

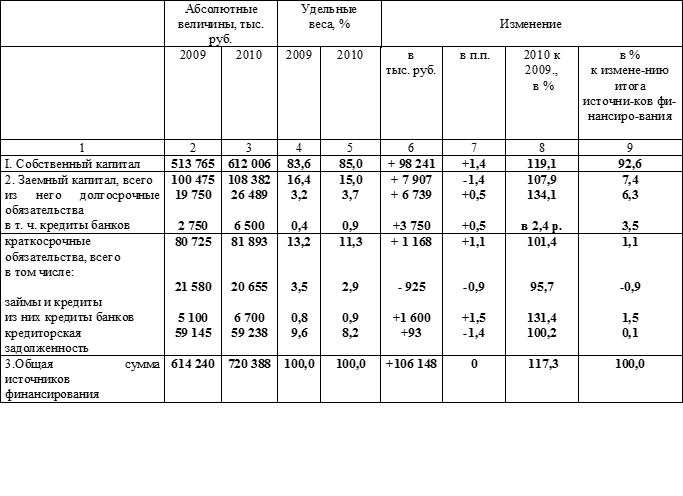

Предварительным этапом финансового анализа является переход от действующей отчетности к упрощенным ее формам, т.е. построение аналитических таблиц активов, источников финансирования, доходов и расходов, денежных потоков. Такие таблицы содержат в себе не только информацию из форм бухгалтерской отчетности (столбец 2-3), но и результаты, получаемые вследствие применения трех приемов диагностики финансовой отчетности - горизонтального (столбец 6,8), вертикального (столбец 4,5,7) и факторного методов анализа (столбец 9).

Подходы, методы и показатели, используемые в финансовом анализе

-

Состояние активов организации «А» за 2009-2010гг.

Подходы, методы и показатели, используемые в финансовом анализе

-

Состояние источников финансирования организации «А» за 2009-2010гг.

Подходы, методы и показатели, используемые в финансовом анализе