-

Для установления уровня деловой активности и ее анализа рассчитываются показатели (коэффициенты) оборачиваемости (число оборотов) и длительности оборота (в днях):

-

активов

-

оборотных активов

-

дебиторской задолженности

-

запасов

-

кредиторской задолженности

-

2.1 Коэффициент оборачиваемости активов (капитала)

-

К2.1= Выручка (В): Средняя величина активов (А)

-

Примечание: если К21=1, то В (сумма денежных средств, поступивших на предприятие в результате реализации продукции, услуг, за период Т) полностью возмещает стоимость вложенного капитала; если К21 , то выручка, полученная за период, компенсирует только часть величины вложенного капитала; если К21 1, то выручка не только возмещает стоимость вложенного капитала, но и превышает ее.

-

Длительность одного оборота активов

-

Dа= T: К2.1,

-

где Т – период за который получена выручка (90, 180, 270, 360 дней).

2. Коэффициенты оборачиваемости активов (количественные относительные показатели деловой активности)

-

2.2 Коэффициент оборачиваемости дебиторской задолженности –

-

К2.2= В : Дз (средняя величина)

-

Длительность одного оборота дебиторской задолженности

-

Dдз= T: К2.2

-

2.3 Коэффициент оборачиваемости запасов

-

К2.3 = В : З (средняя величина),

-

Длительность одного оборота запасов:

-

Dз = Т : К2.3

-

2.4 Коэффициент оборачиваемости кредиторской задолженности

-

К2.4 = В : Кз (средняя величина),

-

Длительность одного оборота кредиторской задолженности:

-

Dкз = Т : К2.4

-

Коэффициент оборачиваемости активов и оборотных активов являются дополнением к показателю рентабельности активов. Это факторы формирования уровня рентабельности.

3. Коэффициенты доходности (рентабельности)

-

3.1 Рентабельность активов (возможно использование в числителе прибыли до налогообложения):

-

К3.1= ЧП : К или А,

-

ЧП – чистая прибыль

-

К или А – капитал (итог баланса)

-

3.2 Рентабельность собственного капитала

-

К3.2= ЧП: СК

-

СК – собственный капитал (капитал и резервы)

-

Данный показатель можно рассчитать через величину чистых активов (вместо СК), в этом случае он будет характеризовать эффективность использования реальной величины собственного капитала

-

3.3 Рентабельность продаж

-

К3.3 = ЧП : В

-

факторный метод анализа - оценка взаимосвязи рентабельности активов, рентабельности продаж и оборачиваемости активов, которую можно выразить следующим образом (формула - модель ДЮПОНА):

3. Коэффициенты доходности (рентабельности)

-

К3.1 (ROA или ЧП:К) = К3.3 К2.1= (ЧП:В) (В:К),

-

ФАКТОРЫ ПОВЫШЕНИЯ РЕНТАБЕЛЬНОСТИ ПРОДАЖ:

-

Уменьшение расходов (использование более дешевого сырья, сокращение постоянных расходов, новые технологии)

-

Повышение цен

-

Превышение темпов роста объема реализации над темпами роста расходов

-

ФАКТОРЫ ПОВЫШЕНИЯ ОБОРАЧИВАЕМОСТИ:

-

Сокращение производственных запасов

-

Ускорение темпов оплаты дебиторской задолженности

-

Выявление и реализация неиспользуемых основных средств

-

В других источниках формула ДЮПОНА - это зависимость рентабельности собственного капитала от рентабельности продаж, оборачиваемости активов и структуры капитала, т.е.

-

К3.2 (ROE или ЧП: СК) = К3.3 К2.1 (К: СК)= (ЧП: В) (В: К) (К: СК),

-

К3.3 или маржа прибыли – характеризует рентабельность хозяйственной деятельности и отражает бизнес-риск компании (риск сбытовой деятельности)

-

К 2.1 (оборот активов) – характеризует ресурсоотдачу и отражает риск производства

-

(К: СК) леверидж – характеризует структуру капитала и отражает финансовый риск

4. Коэффициенты платежеспособности (структуры капитала)

-

4.1 Коэффициент самофинансирования

-

К4.1 = СК : К или А

-

Рекомендуемая величина коэффициента 0,5 (0,6) – все зависит от направлений привлечения капитала. В торговле допускается 0,4.

-

Разновидностью показателя может служить отношение чистых активов или реального собственного капитала (ЧА) к капиталу предприятия, т.е.

-

К4.1.1 = ЧА:К

-

4.2 Коэффициент соотношения заемных и собственных средств (леверидж, или уровень долговой нагрузки на собственный капитал)

-

К4.2 = ЗК : СК,

-

ЗК – заемный капитал (долгосрочные и краткосрочные обязательства)

-

Оптимальное значение - 1.

-

4.3 Коэффициент защищенности кредиторов (или покрытия процента)

-

К4.3 = (ЧП+Рвп+НП) : Рвп

-

ЧП – чистая прибыль,

-

Рвп – расходы по выплате процентов (проценты к уплате из баланса),

-

НП – налог на прибыль.

-

4.4 Коэффициент маневренности

-

К4.4 = (ТА-ТО):СК.

-

Рекомендуемое значение – 0,2-0,5. Чем выше показатель, тем больше возможность предприятия управлять своими средствами.

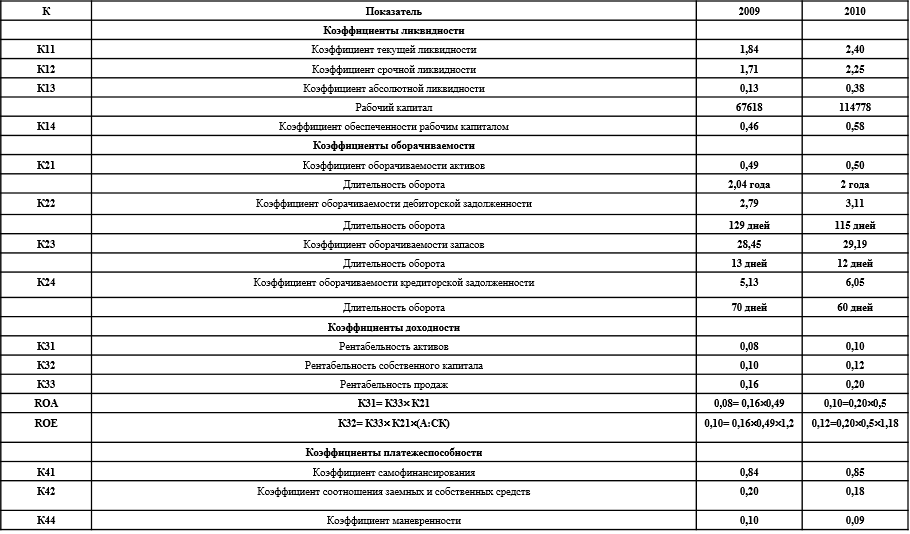

Финансовые коэффициенты, рассчитанные для организации «А»