-

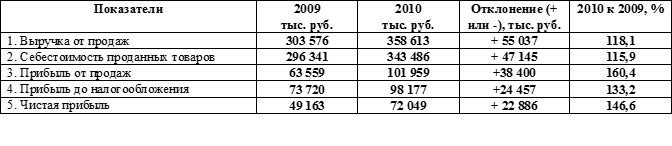

Показатели доходов и расходов предприятия «А» за 2009-2010гг.

-

Структура прибыли предприятия «А» в 2009-2010гг.

-

Выводы

-

В анализируемом периоде для финансового состояния предприятия «А» были характерны следующими позитивные аспекты:

-

1

-

2

-

3 и т.д.

-

Вместе с тем, для предприятия в отчетном периоде были свойственны и некоторые проблемные моменты, среди которых:

-

1

-

2 и.т.д.

Подходы, методы и показатели, используемые в финансовом анализе

-

Функции финансовых коэффициентов:

-

начальный этап в анализе деятельности предприятия - констатация изменений о состоянии финансов компании

-

объективная оценка финансового состояния, которая достигается через выбор рациональной системы и структуры коэффициентов.

-

сигнал проблемности - выявление негативных моментов и постановка задач для дальнейшего углубленного анализа

-

Требования к составу коэффициентов: отсутствие дублирования, отсутствие противоречивости, учет специфики вида деятельности предприятия.

-

Основное требование к проведению анализа с помощью коэффициентов – осуществлять его в сравнении.

-

База сравнения коэффициентов:

-

нормативный уровень (стандарт) – устанавливается официально (пример – банковская деятельность)

-

рекомендуемый – предлагается экономической литературой

-

средний уровень по виду экономической деятельности – для различных отраслей за рубежом публикуются в специальных печатных изданиях

-

аналогичное предприятие-конкурент

-

этот же коэффициент за прошлые отчетные периоды

Подходы, методы и показатели, используемые в финансовом анализе

-

Предметом финансового анализа является определение финансовой устойчивости компании, под которой понимается:

-

сочетание четырех благоприятных характеристик финансового положения предприятия, т.е. высокой платежеспособности, ликвидности, кредитоспособности, рентабельности (Стоянова Н.В. «Финансовый менеджмент»);

-

такое состояние финансовых ресурсов организации, их распределение и использование, которое обеспечивает развитие производства на основе роста прибыли и капитала при сохранении платежеспособности и ликвидности в условиях допустимого риска (Энциклопедии рынка).

-

Стандартная система коэффициентов:

-

коэффициенты ликвидности (К1)

-

коэффициенты деловой активности – оборачиваемости активов (К2)

-

коэффициенты доходности (рентабельности) (К3)

-

коэффициенты платежеспособности (структуры капитала или финансовой устойчивости) (К4)

-

коэффициенты рыночной активности (К5).

1. Коэффициенты ликвидности

-

1.1 Коэффициент текущей ликвидности (покрытия)

-

К1.1= ТА: ТО

-

ТА – текущие активы (оборотные активы),

-

ТО – текущие обязательства (краткосрочные обязательства).

-

Рекомендации – коэффициент должен находится в границах от 1 до 2.

-

Для предприятий-финансовых посредников, занимающихся предоставлением оборудования в лизинг, можно использовать следующий подход в расчете коэффициента:

-

К1.1= (ТА - ДЗ+ДВвМЦ): (ТО-ДБП- АВ)

-

ДЗ – дебиторская задолженность со сроком погашения через 12 месяцев после отчетной даты

-

ДВвМЦ – доходные вложения в материальные ценности

-

ДБП – доходы будущих периодов

-

АВ – авансы, полученные по договорам лизинга

1. Коэффициенты ликвидности

-

1.2 Коэффициент срочной (иногда строгой или быстрой) ликвидности

-

К1.2 = (ТА-З): ТО

-

З – товарно-материальные запасы.

-

Рекомендуемое значение коэффициента - 0,7-0,8.

-

Для предприятий-финансовых посредников:

-

К1.1= (ТА – З - НДС): (ТО-ДБП- АВ)

-

НДС – налог на добавленную стоимость по приобретенным материальным ценностям.

-

1.3 Коэффициент абсолютной ликвидности

-

К1.3 = ДС: ТО

-

ДС - денежные средства на счетах и в кассе

-

Рекомендуемое значение - 0,2-0,25.

-

Для предприятий-финансовых посредников:

-

К1.3 = ДС : (ТО-ДБП- АВ).

-

1.4 Коэффициент обеспеченности рабочим капиталом

-

К1.4 = РК : ТА

-

Рекомендуемые значения – 0,1-0,3 (по отдельным источникам верхняя граница 0,5).

-

Для предприятий-финансовых посредников:

-

К1.4 = РК : (ТО-ДБП- АВ).

-

Рабочий капитал

-

РК =(ТА - ТО).

2. Коэффициенты оборачиваемости активов (количественные относительные показатели деловой активности)