2.4. Виды кредитования проекта и выбор оптимального варианта кредитования

В соответствии с проведенным финансовым анализом ООО «» банк может предложить следующие виды кредитования:

1. Вексельное кредитование.

2. Овердрафт.

3. Коммерческое кредитование.

Рассмотрим эти виды подробнее.

Сущность вексельного кредитования заключается в предоставлении клиенту определенной суммы денежных средств в виде векселя.

Кредитование осуществляется, как правило, простыми беспроцентными векселями банка с установленным сроком оплаты.

Срок кредитования не должен превышать одного года. Процент за пользование вексельным кредитом уплачивается не реже 1 раза в месяц или в случае краткосрочного кредита (до одного месяца), одновременно с возвратом суммы долга.

Вексельные кредиты могут предоставляться по следующей схеме:

1. Срок возврата кредита совпадает с первой возможной датой предъявления векселя к оплате.

2. Срок возврата кредита наступает позже первой возможной даты предъявления векселя к оплате.

3. Срок возврата кредита наступает раньше возможной даты предъявления векселя к оплате.

Порядок определения процентной ставки по вексельному кредитованию:

1. Размер процентной ставки по вексельному кредиту учитывает величину процентного дохода, не полученного банком в связи с отвлечением средств на обязательное резервирование под имитирование векселя, и величину комиссии (маржи) банка.

2. Норма резервирования 11%.

3. Размер маржи зависит от категории обеспечения кредита.

4. Ставка по вексельному кредиту

![]() (2.18)

(2.18)

где ![]() - минимальная (расчетная)

ставка, рассчитанная, исходя из реальных расходов банка по обязательному

резервированию средств (в долях);

- минимальная (расчетная)

ставка, рассчитанная, исходя из реальных расходов банка по обязательному

резервированию средств (в долях);

![]() - маржа (в долях).

- маржа (в долях).

(2.19)

(2.19)

При сроке кредита меньше одного месяца:

![]() , (2.20)

, (2.20)

где ![]() - норма резервирования по

векселю на соответствующий срок (в долях);

- норма резервирования по

векселю на соответствующий срок (в долях);

![]() - срок предъявления векселя

(в днях);

- срок предъявления векселя

(в днях);

![]() - ставка дисконтирования (в

долях).

- ставка дисконтирования (в

долях).

Овердрафт – это лимитированное обязательство банка по кредитованию счета клиента в случае предоставления последним платежных поручений к списанию средств со счета при отсутствии или недостаточности на счете непосредственно средств клиента.

При проведении клиентом операции на сумму, превышающую остаток на его расчетном счету, открывается специальный ссудный счет, по которому отражается текущая задолженность перед банком. Клиент может использовать возможность овердрафта в пределах установленного для него лимита.

В случае образования задолженности перед банком, все платежи, поступающие на расчетный счет клиента, в полном объеме переводятся на специальный ссудный счет для погашения суммы овердрафта, вплоть до полного ее погашения.

Максимальное сальдо специального ссудного счета (лимит овердрафта), по достижению которого прекращаются расходные операции по расчетному счету, устанавливается банком. Банк имеет право в одностороннем порядке пересмотреть размер лимита или лишить клиента права пользования овердрафта.

Расчет лимита овердрафта:

1. Стандартный расчет

![]() , (2.21)

, (2.21)

где L – сумма лимита овердрафта;

О – минимальный месячный оборот по кредиту счета клиента в течение четырех предыдущих месяцев.

2. Для предприятий торговли и сервиса

![]() , (2.22)

, (2.22)

где О – минимальный месячный оборот по инкассации в течение четырех предыдущих месяцев.

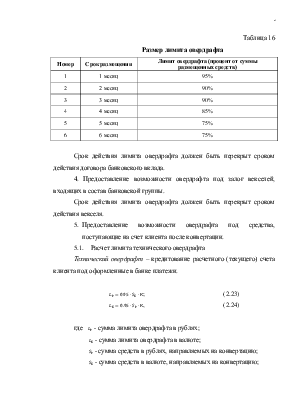

3. Предоставление возможности овердрафта по счету под залог депозита.

|

Номер |

Срок размещения |

Лимит овердрафта (процент от суммы размещенных средств) |

|

1 |

1 месяц |

95% |

|

2 |

2 месяц |

90% |

|

3 |

3 месяц |

90% |

|

4 |

4 месяц |

85% |

|

5 |

5 месяц |

75% |

|

6 |

6 месяц |

75% |

Срок действия лимита овердрафта должен быть перекрыт сроком действия договора банковского вклада.

4. Предоставление возможности овердрафта под залог векселей, входящих в состав банковской группы.

Срок действия лимита овердрафта должен быть перекрыт сроком действия векселя.

5. Предоставление возможности овердрафта под средства, поступающие на счет клиента после конвертации.

5.1. Расчет лимита технического овердрафта

Технический овердрафт – кредитование расчетного (текущего) счета клиента под оформленные в банке платежи.

![]() ; (2.23)

; (2.23)

![]() , (2.24)

, (2.24)

где ![]() - сумма лимита овердрафта в

рублях;

- сумма лимита овердрафта в

рублях;

![]() - сумма лимита овердрафта в

валюте;

- сумма лимита овердрафта в

валюте;

![]() - сумма средств в рублях,

направляемых на конвертацию;

- сумма средств в рублях,

направляемых на конвертацию;

![]() - сумма средств в валюте,

направляемых на конвертацию;

- сумма средств в валюте,

направляемых на конвертацию;

![]() - биржевой курс на день

перевода средств на биржу.

- биржевой курс на день

перевода средств на биржу.

Коммерческое кредитование представляет собой выдачу клиенту под определенный процент денежной суммы на оговоренный в кредитном договоре срок. Выдача такого кредита разрешается без предоставления кредитных проектов вышестоящему кредитному комитету.

Заемщик должен обладать опытом работы не менее одного года по кредитуемому направлению деятельности. Допускается предоставление кредитов на развитие нового направления деятельности заемщика, если предприятие имеет опыт работы более одного года и продолжает участвовать в устойчивой сфере бизнеса.

Коммерческий кредит выдается на следующие цели:

- пополнение оборотных средств;

- кредитование из средств спецфонда – целевое назначение средств спецфонда.

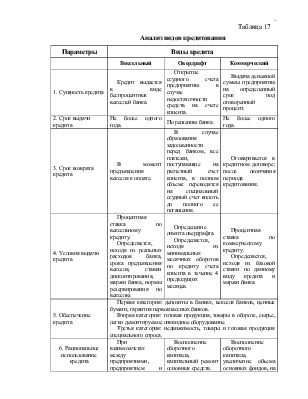

Приведем основные особенности каждого вида кредитования в табл. 17.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.