Тульский государственный университет

Тесты по курсу «Финансовая математика»

Вариант № 10

1. Вкладчик положил в банк 1 тыс. руб. на 3 года под 12% годовых. Какую сумму получит вкладчик по истечении срока вклада при начислении простых процентов?

1) 1630 руб.; 2) 1360 руб.; 3) 1500 руб.; 4) 1300 руб.; 5) 1380 руб.

2. Индикатор – это:

1) число, помогающее идентифицировать моменты изменения риска и на основе которого можно объективно судить о состоянии рынка;

2) число, помогающее идентифицировать моменты изменения тренда и на основе которого можно субъективно судить о состоянии рынка;

3) число, помогающее идентифицировать моменты изменения риска и на основе которого можно субъективно судить о состоянии рынка;

4) число, помогающее идентифицировать моменты изменения тренда и на основе которого можно объективно судить о состоянии рынка;

5) число, помогающее идентифицировать моменты изменения тренда и на основе которого нельзя объективно судить о состоянии рынка.

3. Выдана ссуда в 120 тысяч рублей на 3 года под 15 % годовых. Дебитор (должник) обязан ежегодно выплачивать равными долями долг вместе с процентами. Какова сумма ежемесячного платежа (тыс. руб.)?

1) 52,557; 2) 56,256; 3) 49,235; 4) 50,231; 5) 51,99.

4. Инвестор месяц назад приобрел за 600 рублей привилегированную акцию номинальной стоимостью 300 рублей с фиксированным размером дивиденда 25% годовых. Текущая курсовая стоимость акции равна 800 рублей. Определить разность текущей доходности акции и эффективности вложения инвестора.

|

1) -3,5%; |

2) -3,0%; |

3) 4,0%; |

4) -3,1%; |

5) 3,9%. |

5. Инвестор купил за 1$ опцион call с ценой исполнения 50$ и продал за 5$ опцион call с ценой исполнения 45$. Определить цену актива при которой выигрыш инвестора равен нулю.

1) 47$; 2) 46$; 3) 43$; 4) 42$; 5) 49$.

6. Весами в дюрации облигации выступают:

1) приведенные стоимости купонов;

2) приведенные стоимости номиналов;

3) стоимости купонов и номиналов;

4) приведенные стоимости купонов и номиналов;

5) стоимости номиналов.

7. Критическая ставка ![]() , при которой

платежи

, при которой

платежи ![]() и

и ![]() со

сроками

со

сроками ![]() и

и ![]() будут

эквивалентны, рассчитывается по формуле (при простой схеме начисления

процентов):

будут

эквивалентны, рассчитывается по формуле (при простой схеме начисления

процентов):

1)  ; 2)

; 2)  ; 3)

; 3)  ;

;

4)  ; 5)

; 5)  ; 6)

; 6)  .

.

8. Инвестор купил за 4$ опцион put с ценой исполнения 70$ и продал за 8$ опцион put с ценой исполнения 80$. Определить максимальный проигрыш инвестора.

1) 2$; 2) 4$; 3) 1$; 4) 5$; 5) 6$.

9. Пусть годовая ставка сложных процентов равна ![]() , тогда наращенная сумма к концу

периода Т определяется соотношением:

, тогда наращенная сумма к концу

периода Т определяется соотношением:

1) ![]() ; 2)

; 2) ![]() ;

;

3) ![]() ; 4)

; 4) ![]() ; 5)

; 5) ![]() .

.

10. Сводный индекс производительности труда ![]() :

:

1)

;

;

2)

;

;

3)

;

;

4)

;

;

5) .

.

11. Премии и скидки – это:

1) разницы между курсами «своп» и «форвард»;

2) разницы между курсами «спот» и «форвард»;

3) разницы между курсами «своп» и «спот»;

4) курсы «спот» и «своп» соответственно;

5) курсы «спот» и «форвард» соответственно.

12. Вкладчик положил в банк 300$ под 7% годовых непрерывных. Какую сумму получит вкладчик по истечении 3 месяцев?

1) 305,3 $; 2) 308, 5 $; 3) 303,2 $; 4) 306,8 $; 5) 302,7 $.

13. Цену акции можно определить следующим образом, где Div - дивиденд, DCA - прирост курсовой стоимости акций, R- требуемая доходность:

1) ; 2)

; 2) ; 3)

; 3) ;

;

4)  ; 5)

; 5)  ; 6)

; 6)  .

.

14. Вексель на 6000 руб. с годовой учетной ставкой 13% выдан на 2 года. Какова эффективная ставка в этой сделке?

1) 16,25 %; 2) 16,03 %; 3) 16,56 %; 4) 16,71 %; 5) 16,32 %.

15. Простой вексель на сумму 100 тыс. руб. с оплатой через 90 дней. Учетная ставка банка равна 15%. Определите сумму, полученную владельцем векселя, при условии, что владелец решил учесть вексель немедленно после получения (укажите ответ в руб.).

|

1) 87420; |

2) 89040; |

3) 95650; |

4) 97560; |

5) 96250. |

16. Увеличение наращенной суммы с учетом сохранения покупательной способности денег, при начислении по простым процентам имеет место тогда, когда:

1) ![]() ;

2)

;

2)  ; 3)

; 3) ![]() ;

;

4)  ; 5)

; 5)

![]() ; 6)

; 6)  .

.

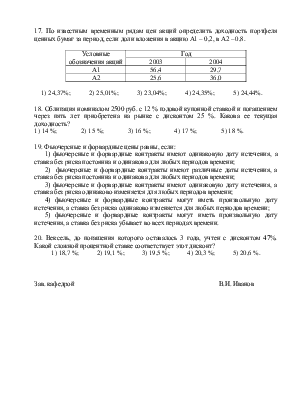

17. По известным временным рядам цен акций определить доходность портфеля ценных бумаг за период, если доли вложения в акцию А1 – 0,2, в А2 – 0,8.

|

Условные обозначения акций |

Год |

|

|

2003 |

2004 |

|

|

А1 |

56,4 |

29,7 |

|

А2 |

25,6 |

36,0 |

|

1) 24,37%; |

2) 25,01%; |

3) 23,04%; |

4) 24,35%; |

5) 24,44%. |

18. Облигация номиналом 2500 руб. с 12 % годовой купонной ставкой и погашением через пять лет приобретена на рынке с дисконтом 25 %. Какова ее текущая доходность?

|

1) 14 %; |

2) 15 %; |

3) 16 %; |

4) 17 %; |

5) 18 %. |

19. Фьючерсные и форвардные цены равны, если:

1) фьючерсные и форвардные контракты имеют одинаковую дату истечения, а ставка без риска постоянна и одинакова для любых периодов времени;

2) фьючерсные и форвардные контракты имеют различные даты истечения, а ставка без риска постоянна и одинакова для любых периодов времени;

3) фьючерсные и форвардные контракты имеют одинаковую дату истечения, а ставка без риска одинаково изменяется для любых периодов времени;

4) фьючерсные и форвардные контракты могут иметь произвольную дату истечения, а ставка без риска одинаково изменяется для любых периодов времени;

5) фьючерсные и форвардные контракты могут иметь произвольную дату истечения, а ставка без риска убывает во всех периодах времени.

20. Вексель, до погашения которого оставалось 3 года, учтен с дисконтом 47%. Какой сложной процентной ставке соответствует этот дисконт?

|

1) 18,7 %; |

2) 19,1 %; |

3) 19,5 %; |

4) 20,3 %; |

5) 20,6 %. |

Зав. кафедрой В.И.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.