3 Анализ затрат по элементам и рекомендации по совершенствованию управленческого учета

3.1 Анализ затрат по элементам ЗАО

Ранее было рассмотрено, что затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Рассмотрим на примере анализируемого предприятия, характер распределения затрат по указанным экономическим элементам (таблица 3.1).

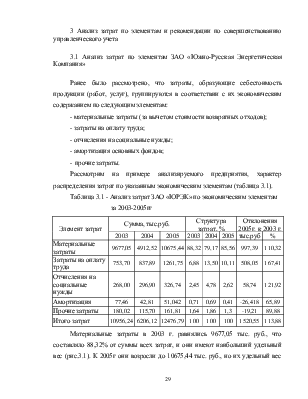

|

Элемент затрат |

Сумма, тыс.руб. |

Структура затрат, % |

Отклонения 2005г. к 2003 г. |

|||||

|

2003 |

2004 |

2005 |

2003 |

2004 |

2005 |

тыс.руб |

% |

|

|

Материальные затраты |

9677,05 |

4912,52 |

10675,44 |

88,32 |

79,17 |

85,56 |

997,39 |

110,32 |

|

Затраты на оплату труда |

753,70 |

837,89 |

1261,75 |

6,88 |

13,50 |

10,11 |

508,05 |

167,41 |

|

Отчисления на социальные нужды |

268,00 |

296,90 |

326,74 |

2,45 |

4,78 |

2,62 |

58,74 |

121,92 |

|

Амортизация |

77,46 |

42,81 |

51,042 |

0,71 |

0,69 |

0,41 |

-26,418 |

65,89 |

|

Прочие затраты |

180,02 |

115,70 |

161,81 |

1,64 |

1,86 |

1,3 |

-19,21 |

89,88 |

|

Итого затрат |

10956,24 |

6206,12 |

12476,79 |

100 |

100 |

100 |

1520,55 |

113,88 |

Материальные затраты в 2003 г. равнялись 9677,05 тыс. руб., что составляло 88,32% от суммы всех затрат, и они имеют наибольший удельный вес (рис.3.1). К 2005г они возросли до 10675,44 тыс. руб., но их удельный вес снизился до 85,56%. Изменение величины материальных затрат было вызвано увеличением стоимости материалов, которые используются в работе.

Затраты на оплату труда увеличились за период 2003-2005гг на 508,05 тыс. руб., что в относительном выражении составило 67,41%, в результате этого их удельный вес возрос до 10,11%, а в 2003 был 6,88%. Рост этих затрат вызван, во-первых, ростом численности персонала, во-вторых, повышением среднемесячной заработной платы одного работающего, которое важно для нормального существования в современных условиях. Если не будет удовлетворенности работника в материальных потребностях не будет качественной работы, а значит и хорошей производительности труда.

В результате увеличения фонда оплаты труда увеличилась сумма отчислений на социальные нужды с 268 тыс. руб. в 2003 г до 326,74 тыс. руб., что в относительном выражении составило 121,92%, но место в структуре почти не изменилось (2003г – 2,45%, 2005 – 2,62%). Это значение не является определяющим для большинства организаций с точки зрения влияния на общую величину затрат и себестоимость, т.к. основную нагрузку несут материалы, работы и услуги оказываемые сторонними организациями.

Затраты на амортизацию снизились за анализируемый период на 26,418 тыс. руб. или на 34,11%, но среднегодовая стоимость основных средств выросла, это свидетельствует о том, что в 2003 г было больше приобретено основных средств стоимость, которых была списана сразу, т.к. в учетной политике ЗАО «» сказано: «объекты основных средств, используемые организацией в течение периода, превышающего 12 месяцев, имеющих стоимость не более 2000 рублей за единицу, списываются на затраты на производство по мере отпуска их в производство или эксплуатацию».

Прочие затраты снизились за данный период со 180,02 тыс. руб. до 161,81 тыс. руб., в абсолютном выражении на 19,21 тыс. руб. или на 10,12% в относительном. Это стало результатом того, что снизились затраты на командировки, которые составляли наибольшую часть элемента «Прочие затраты». Состав прочих затрат в общей структуре почти не изменился и составляет чуть больше 1%.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.