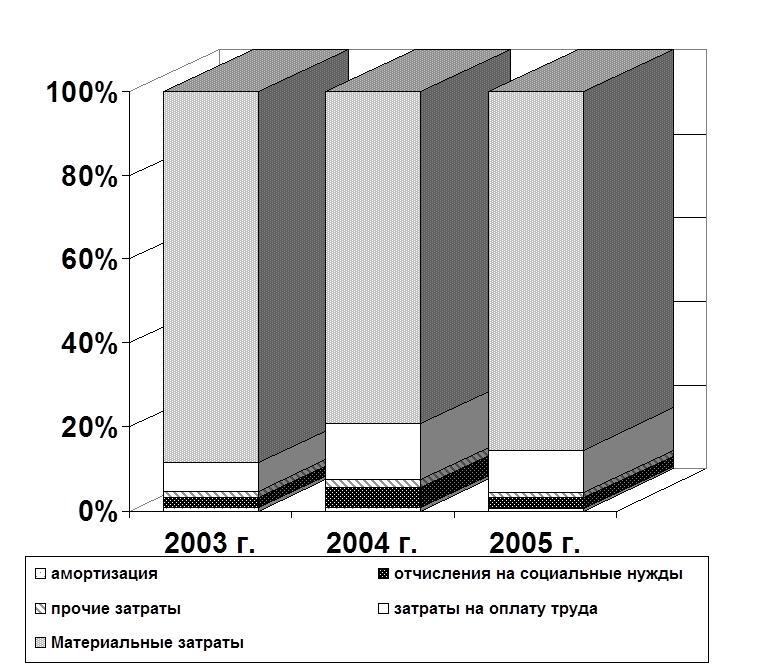

В результате всех этих элементов себестоимость услуг и работ увеличилась на 13,88% (2003 – 10956,24 тыс. руб.; 2005 – 12476,79 тыс. руб.). В структуре особое место занимают материальные затраты, которые и занимают наибольший удельный вес себестоимости: больше 80%.

Диаграмма структуры элементов затрат по каждому году представлена на рис. 2.

Рис. 3.1 – Структура элементов затрат за 2003-2005 гг.

3.2 Рекомендации по ведению управленческого учета

В ЗАО «» управленческий учет отсутствует. На планерках бухгалтер предоставляет конкретную информацию по выполненным работам, которые были оплачены и которые не оплачены в оговоренный срок; и по работам начатым, но в данный момент еще незавершенные; расходы, которые были понесены за определенный период; выручка, полученная организацией и себестоимость работ; прибыль полученная ЗАО «». Таким образом, для контроля над затратами нужно составлять предварительные отчеты, т.е. планировать затраты, выручку и прибыль, и следить за отклонениями, в результате чего они были вызваны, можно ли это исправить в будущем.

В процессе деятельности в организации возникает большой объем оперативной информации. Директору необходимо знать, на каком участке произошли сбои, сколько объектов обслужено, сколько начислено заработной платы, а каждому работающему интересно знать, сколько заработной платы начислено ему. Ответственный за склад должен знать о наличии складских запасов: не только сумму, но и количество по каждому наименованию для того, чтобы вовремя заказать новую партию и т.п.

У любой организации имеется план, стратегия развития, а для его осуществления требуется контроль за исполнением задач, т.е. управленческий учет позволяет сопоставлять фактические результаты с плановыми, требуется пересмотр планов, если становится очевидным, что по определенным причинам они не могут быть выполнены, выявление отклонений от запланированного уровня и регулирование.

Для отслеживания всех затрат входящих в себестоимость продукции разумно вменить в обязанности бухгалтера ведение управленческого учета либо создать должность бухгалтера-аналитика. Анализируемая организация не большая и форма №5 не составляется, а в ней, как известно, себестоимость продукции (работ, услуг) расшифровывается по элементам затрат.

В данной организации более рационально использование однокруговой системы учета производственных затрат с использованием системы счетов управленческого учета, которая обеспечивает взаимосвязь между финансовым и управленческим учетом с помощью открываемых счетов 30 «Материальные затраты», 31 «Затраты на оплату труда», 32 «Отчисления на социальные нужды», 33 «Амортизация», 34 «Прочие затраты». Затраты учитываемые на этих счетах по окончании каждого месяца списываются на счет 37 «Отражение общих затрат», а потом с него – в дебет счетов 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу».

Например, могут быть составлены следующие проводки:

1. Дебет 30 «Материальные затраты»

Кредит 10 «Материалы», 60 «Поставщики и подрядчики», 76 «Расчеты с разными дебиторами и кредиторами».

2. Дебет 31 «Затраты на оплату труда»

Кредит 70 «Расчеты с персоналом по оплате труда».

3. Дебет 32 «Отчисления на социальные нужды»

Кредит 69 «Расчеты по социальному страхованию и обеспечению».

4. Дебет 33 «Амортизация»

Кредит 02 «Амортизация основных средств».

5. Дебет 34 «Прочие затраты»

Кредит 50 «Касса», 51 «Расчетный счет», 76 «Расчеты с разными дебиторами и кредиторами».

6. Дебет 37 «Отражение общих затрат»

Кредит 30 «Материальные затраты», 31 «Затраты на оплату труда», 32 «Отчисления на социальные нужды», 33 «Амортизация», 34 «Прочие затраты».

7. Дебет 20 «Основное производство»

Кредит 37 «Отражение общих затрат».

К данным счетам организация откроет субсчета, по которым будет раскрыт каждый элемент затрат. Что приведет к тому, что в любой момент времени можно будет узнать какие затраты составляют наибольшее отклонение от предыдущего периода или норм и вовремя учесть это в будущие периоды. Управленческий учет позволит скорректировать себестоимость, планируемую прибыль либо вовремя увеличить цену на услуги (работы).

Подобное ведение управленческого учета издержек производства предполагает обязательное проведение управленческого анализа взаимосвязи между издержками производства, себестоимостью продукции и прибылью в системе бухгалтерской информации предприятия.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.