ВВЕДЕНИЕ

Предпринимательская деятельность на современном этапе находится в полной зависимости от экономической информации. От качества такой информации зависит получение прибыли в результате принимаемых решений, в том числе определение круга клиентов, поставщиков и возможных партнеров. При этом большое значение придается полноте, достоверности и прозрачности информации. Самым значимым источником такой информации является бухгалтерская (финансовая) отчетность.

Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета с целью представления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме, удобной и понятной для принятия этими пользователями определенных деловых решений.

Отчёт о прибылях и убытках является важнейшей составной частью бухгалтерской (финансовой) отчётности.

Форма №2 предоставляет информацию о формировании финансовых результатов по разнообразным видам деятельности организации, а также итоги различных фактов хозяйственной деятельности за отчётный период, способных повлиять на величину конечного финансового результата.

Тема данной курсовой работы является актуальной, т.к. Отчёт о прибылях и убытках - значимая отчётная форма, и её детальное изучение, анализ и расчёт показателей доходности (рентабельности) позволяет правильно проанализировать хозяйственную деятельность предприятия, выявить положительные и отрицательные стороны его финансовой деятельности, найти пути повышения прибыли и уменьшения издержек.

Целью данной курсовой работы является детальное изучение показателей формы № 2 «Отчет о прибылях и убытках», правил и требований к его заполнению, а также принципов расчёта на его основе показателей доходности и рентабельности.

Задачи курсовой работы:

-определить сущность и значение Отчёта о прибылях и убытках в оценки доходности и рентабельности организаций;

-изучить структуру и порядок составления формы№2;

-рассмотреть организационно-правовую характеристику ООО «Юнио-Кубань»;

-рассчитать показатели доходности (рентабельности) для ООО «Юнио-Кубань» и проанализировать полученные результаты.

Объектом исследования данной курсовой работы является общество с ограниченной ответственностью «Юнио-Кубань».

Период исследования с 2008 по 2009 гг.

1 Организационно-экономическая характеристика ООО «Юнио-Кубань»

Общество с ограниченной ответственностью «Юнио-Кубань» является коммерческой организацией, образованной физическим лицом – Гаврилкиным М.А. в 2002 году 23 апреля на территории Российской Федерации. Общество находится по адресу: Российская Федерация, г. Краснодар, Центральный административный округ, ул. Красноармейская 59.

Членами Общества могут быть юридические и физические лица. Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, осуществляет согласно действующему законодательству владение, пользование и распоряжение своим имуществом в соответствии с Уставом данной организации.

Для осуществления своей деятельности ООО «Юнио-Кубань» имеет расчетный и иные счета в российских и иностранных банках как в рублях, так и в иностранной валюте, заключает от своего имени договора, приобретает имущественные и неимущественные права и несет обязанности, выступает истцом и ответчиком в суде. Общество имеет в наличии круглую печать со своим наименованием, реквизитами и атрибутикой, необходимые штампы, бланки, зарегистрированные в установленном порядке товарные знаки и товарные марки, а также иные атрибуты.

Основной целью деятельности Общества является извлечение прибыли.

Предметом деятельности ООО «Юнио-Кубань» является оптовая торговля.

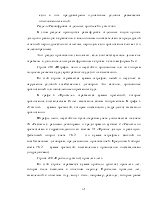

Деятельность ООО «Юнио-Кубань» невозможна без организации и координации работы всех структурных подразделений.

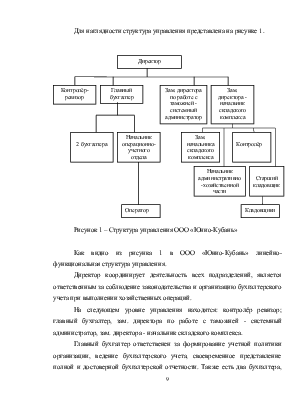

Для наглядности структура управления представлена на рисунке 1.

|

Рисунок 1 – Структура управления ООО «Юнио-Кубань»

Как видно из рисунка 1 в ООО «Юнио-Кубань» линейно-функциональная структура управления.

Директор координирует деятельность всех подразделений, является ответственным за соблюдение законодательства и организацию бухгалтерского учета при выполнении хозяйственных операций.

На следующем уровне управления находятся: контролёр ревизор; главный бухгалтер, зам. директора по работе с таможней - системный администратор, зам. директора - начальник складского комплекса.

Главный бухгалтер ответственен за формирование учетной политики организации, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Также есть два бухгалтера, помогающие главному бухгалтеру

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.