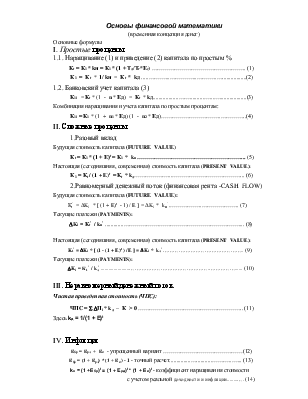

(временная концепция денег)

Основные формулы

I. Простые проценты

1.1. Наращивание (1) и приведение (2) капитала по простым %

Кt = К1 * kн = К1 * (1 + Тд/Тг*Ес) ………………………………………….. (1)

К1 = Кt * 1/ kн = Кt * kд .....………...…………...………..….................(2)

1.2. Банковский учет капитала (3)

К1i = Кt * (1 - n * Ед) = Кt * kд..................……..........…...…...................(3)

Комбинация наращивания и учета капитала по простым процентам:

К1i = К1 * (1 + n1 * Ед) (1 - n2 * Ед)…………………………..…………..(4)

II. Сложные проценты

1.Разовый вклад

Будущая стоимость капитала (FUTURE VALUE)

Кt = К1 * (1 + Е)t = К1 * kн ……………………………………………….... (5)

Настоящая (сегодняшняя, современная) стоимость капитала (PRESENTVALUE):

К1 = Кt / (1 + E)t = Кt * kд………………...………………………………... (6)

2.Равномерный денежный поток (финансовая рента -CASH FLOW)

Будущая стоимость капитала (FUTURE VALUE):

Кt’ = DKi * [ (1 + E)t - 1) / E ] = DKi * kн’ .……………..……………….. (7)

Текущие платежи (PAYMENTS):

DKi = Кt’ / kн’ .............……………….…………………………………….... (8)

Настоящая (сегодняшняя, современная) стоимость капитала (PRESENTVALUE):

K1’ = DKi * [ (1 - (1 + E)-t) / E ] = DKi * kд’……………………………………….. (9)

Текущие платежи (PAYMENTS):

DKi = К1’ / kд’......................……………………………………….……………...... (10)

III. Неравномерный денежный поток

Чистая приведенная стоимость (ЧПС):

ЧПС = SDПi * kд – К > 0 ……………………………………………….. (11)

Здесь kд = 1/(1 + Е)t

IV. Инфляция

Ебр = Ерд + Еи - упрощенный вариант ……………………………………(12)

Ебр = (1 + Ерд) * (1 + Еи) - 1 - точный расчет...............…...........………..…... (13)

kн = (1 +Ебр)t = (1 + Eрд)t * (1 + Еи)t - коэффициент наращивания стоимости

с учетом реальной доходности и инфляции........…. (14)

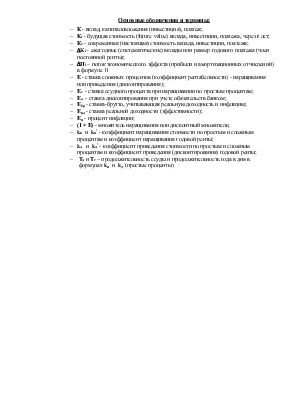

Основные обозначения и термины:

- К - вклад, капиталовложения (инвестиция), платеж;

- Кt - будущая стоимость (future value) вклада, инвестиции, платежа, через t лет;

- К1 - современная (настоящая) стоимость вклада, инвестиции, платежа;

- DKi - ежегодные (систематические) вклады или размер годового платежа (член постоянной ренты);

- DПi – поток экономического эффекта (прибыли и амортизационных отчислений) в формуле 11

- Е - ставка сложных процентов (коэффициент рентабельности) - наращивания или приведения (дисконтирования);

- Ес - ставка ссудного процента при наращивании по простым процентам;

- Ед - ставка дисконтирования при учете обязательств банком;

- Ебр - ставка-брутто, учитывающая реальную доходность и инфляцию;

- Ерд - ставка реальной доходности (эффективности);

- Еи - процент инфляции;

- (1 + Е) - множитель наращивания или дисконтный множитель;

- kн и kн’ - коэффициент наращивания стоимости по простым и сложным процентам и коэффициент наращивания годовой ренты;

- kд и kд’ - коэффициент приведения стоимости по простым и сложным процентам и коэффициент приведения (дисконтирования) годовой ренты;

– Тд и Тг – продолжительность ссуды и продолжительность года в дня в формулах kн и kд (простые проценты)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.