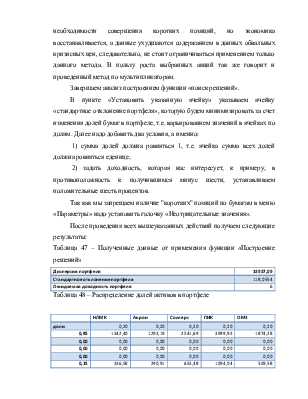

Инвестпортфель

По результатам фундаментального анализа, проведенного во второй главе необходимо отобрать эмитентов для формирования инвестиционного портфеля.

Во-первых: по мультипликаторному методу из представленных компаний недооцененными компаниями являются – НЛМК, ПИК, Акрон, ОМЗ, Соллерс.

Проведение стандартных процедур анализа усложняются не большим периодом исследования, в силу объективной недостаточности информации о динамике акций. Данные предоставляются с 2007г.

Так же анализ усложнил кризис 2008г., так как этот год является аномалией, общая совокупность данных искажается.

Во-вторых: для формирования оптимального портфеля необходимо так же провести анализ активов, которые являются претендентами на включение в портфель по отдельности друг от друга, т.е. изолированно. Изолированный анализ активов позволит определить ожидаемую доходность каждого актива, определить показатели, характеризующие риски, связанные с этим активом и определить взаимосвязи между активами. Проведя анализ активов изолированно, можно будет смело приступить к формированию портфелей и определению доходности и риска, связанного уже с нашим портфелем.

В-третьих: подтверждение данных должно отразиться и по техническому анализу.

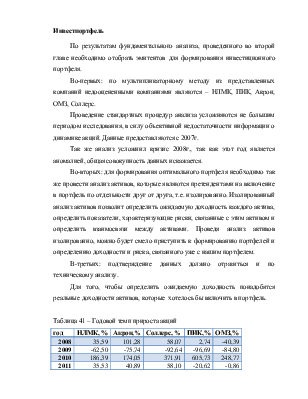

Для того, чтобы определить ожидаемую доходность понадобятся реальные доходности активов, которые хотелось бы включить в портфель.

Таблица 41 – Годовой темп прироста акций

|

год |

НЛМК, % |

Акрон,% |

Соллерс, % |

ПИК,% |

ОМЗ,% |

|

2008 |

35,59 |

101,28 |

58,07 |

2,74 |

-40,39 |

|

2009 |

-62,50 |

-75,74 |

-92,64 |

-96,69 |

-84,80 |

|

2010 |

186,39 |

174,05 |

371,91 |

605,73 |

248,77 |

|

2011 |

35,53 |

40,89 |

58,10 |

-20,62 |

-0,86 |

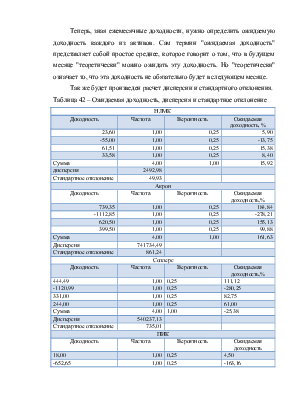

Теперь, зная ежемесячные доходности, нужно определить ожидаемую доходность каждого из активов. Сам термин "ожидаемая доходность" представляет собой простое среднее, которое говорит о том, что в будущем месяце "теоретически" можно ожидать эту доходность. Но "теоретически" означает то, что эта доходность не обязательно будет в следующем месяце.

Так же будет произведен расчет дисперсии и стандартного отклонения.

Таблица 42 – Ожидаемая доходность, дисперсия и стандартное отклонение

|

НЛМК |

|||

|

Доходность |

Частота |

Вероятность |

Ожидаемая доходность, % |

|

23,60 |

1,00 |

0,25 |

5,90 |

|

-55,00 |

1,00 |

0,25 |

-13,75 |

|

61,51 |

1,00 |

0,25 |

15,38 |

|

33,58 |

1,00 |

0,25 |

8,40 |

|

Сумма |

4,00 |

1,00 |

15,92 |

|

дисперсия |

2492,98 |

||

|

Стандартное отклонение |

49,93 |

||

|

Акрон |

|||

|

Доходность |

Частота |

Вероятность |

Ожидаемая доходность,% |

|

739,35 |

1,00 |

0,25 |

184,84 |

|

-1112,85 |

1,00 |

0,25 |

-278,21 |

|

620,50 |

1,00 |

0,25 |

155,13 |

|

399,50 |

1,00 |

0,25 |

99,88 |

|

Сумма |

4,00 |

1,00 |

161,63 |

|

Дисперсия |

741734,49 |

||

|

Стандартное отклонение |

861,24 |

||

|

Соллерс |

|||

|

Доходность |

Частота |

Вероятность |

Ожидаемая доходность,% |

|

444,49 |

1,00 |

0,25 |

111,12 |

|

-1120,99 |

1,00 |

0,25 |

-280,25 |

|

331,00 |

1,00 |

0,25 |

82,75 |

|

244,00 |

1,00 |

0,25 |

61,00 |

|

Сумма |

4,00 |

1,00 |

-25,38 |

|

Дисперсия |

540237,13 |

||

|

Стандартное отклонение |

735,01 |

||

|

ПИК |

|||

|

Доходность |

Частота |

Вероятность |

Ожидаемая доходность |

|

18,00 |

1,00 |

0,25 |

4,50 |

|

-652,65 |

1,00 |

0,25 |

-163,16 |

|

135,38 |

1,00 |

0,25 |

33,85 |

|

-32,53 |

1,00 |

0,25 |

-8,13 |

|

Сумма |

4,00 |

1,00 |

-132,95 |

|

Дисперсия |

124986,39 |

||

|

Стандартное отклонение |

353,53 |

||

|

ОМЗ |

|||

|

доходность |

Частота |

Вероятность |

Ожидаемая доходность,% |

|

-115,86 |

1,00 |

0,25 |

-28,97 |

|

-145,00 |

1,00 |

0,25 |

-36,25 |

|

64,68 |

1,00 |

0,25 |

16,17 |

|

-0,78 |

1,00 |

0,25 |

-0,20 |

|

Сумма |

4,00 |

1,00 |

-49,24 |

|

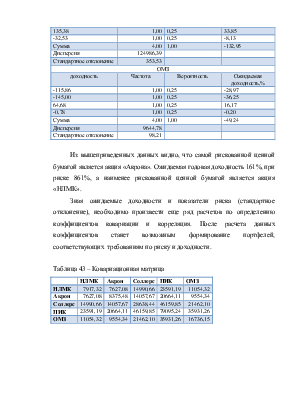

Дисперсия |

9644,78 |

||

|

Стандартное отклонение |

98,21 |

||

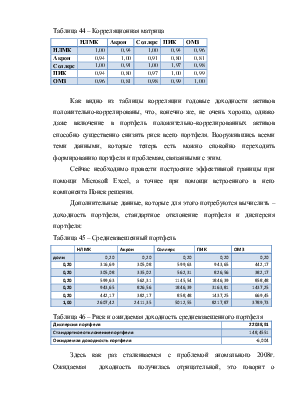

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.