|

Номер |

Описание |

|

1.05 |

Регистр-расчет стоимости сырья/материалов, списанных в отчетном периоде |

|

1.15-1 |

Регистр-формирование базовой суммы для расчета резерва расходов на гарантийный ремонт |

|

2.10 |

Регистр учета расчетов с бюджетом |

|

2.12 |

Регистр учета расходов на гарантийный ремонт |

|

3.01 |

Регистр учета операций приобретения имущества, работ, услуг, прав |

|

3.02 |

Регистр учета операций выбытия имущества (работ, услуг, прав) |

|

3.03 |

Регистр учета поступлений денежных средств |

|

3.04 |

Регистр учета расхода денежных средств |

|

3.05.1 |

Регистр сумм начисленных штрафных санкций |

|

3.05.2 |

Регистр сумм начисленных штрафных санкций (расходы) |

|

3.07 |

Регистр учета налогов, включаемых в состав расходов |

|

3.11 |

Регистр расходов на оплату труда персонала, не участвующего в процессе производства |

|

3.12 |

Регистр расходов на оплату труда персонала, участвующего в процессе производства |

|

4.02 |

Регистр-расчет стоимости товаров, списанных (реализованных) в отчетном периоде |

|

4.21 |

Регистр доходов от реализации покупных товаров |

|

4.22 |

Регистр доходов от реализации работ, услуг собственного производства |

|

4.32 |

Регистр материальных расходов, относящихся к косвенным расходам отчетного периода |

|

4.34 |

Регистр расходов на юридические и информационные услуги |

|

4.35 |

Регистр расходов на управление организацией или отдельными ее подразделениями |

|

4.36 |

Регистр расходов на рекламу |

|

4.37 |

Регистр расходов, связанных с осуществлением оптовой торговлей |

|

4.42 |

Регистр доходов прошлых лет, выявленных в отчетном году |

|

4.43 |

Регистр учета положительных курсовых разниц, образующихся от переоценки имущества |

|

4.44 |

Регистр учета положительных суммовых разниц |

|

4.52 |

Регистр расходов прошлых лет, выявленных в отчетном году |

|

4.53 |

Регистр учета отрицательных курсовых разниц, образующихся от переоценки имущества |

|

4.54 |

Регистр учета отрицательных суммовых разниц |

|

4.56 |

Регистр учета расходов на услуги банков |

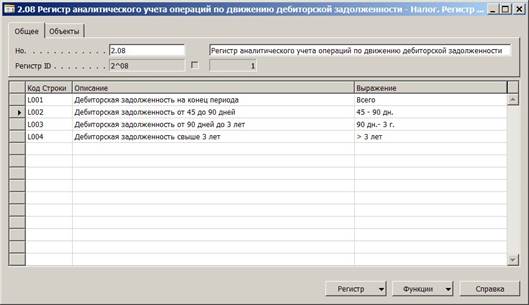

Отдельную группу регистров составляют регистры по учету операций, связанных с дебиторской и кредиторской задолженностью. Он основан на операциях клиентов и поставщиков.

Для регистров расчета дебиторской и кредиторской задолженности в нижней секции регистров в поле Выражение необходимо выбрать одно из следующих значений

· > 3 лет (дб.);

· 90 дн.- 3 г. ;

· 45 - 90 дн.;

· Всего (дб.);

· > 3 лет (кр.);

· Всего (кр.); · Всего.

![]()

При выборе языка, отличного от русского, значения в поле Выражение будут выбираться в соответствии с выбранным языком, и будут отличаться от перечисленных выше.

![]()

В настоящее время в модуле Налоговый учет реализованы следующие регистры по учету дебиторской и кредиторской задолженности:

|

Номер |

Описание |

|

1.06 |

Регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату |

|

1.08 |

Регистр учета кредиторской задолженности с истекшим сроком исковой давности |

|

2.08 |

Регистр аналитического учета операций по движению дебиторской задолженности |

|

2.09 |

Регистр учета операций по движению кредиторской задолженности |

|

4.55 |

Регистр учета дебиторской задолженности с истекшим сроком исковой давности |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.