8.1 Определение средств на оплату труда рабочих

Фонд заработной платы:

ФЗПгод = ФЗПо.год + ФЗПдоп.год, млн.руб. (8.1)

Годовой фонд основной заработной платы:

ФЗПо.год = ЗПо ×N,млн.руб. (8.2)

где ЗПо – основная заработная плата на деталь, руб;

N – годовая программа выпуска деталей, шт.

ЗПо = ЗПтар

× ηпр=  ,руб.

(8.3)

,руб.

(8.3)

где ЗПтар – заработная плата по тарифу за одну деталь, руб;

Кмн – коэффициент, учитывающий многостаночное обслуживание;

ηпр – коэффициент, учитывающий премии и доплаты к тарифному фонду;

Срi – сдельная расценка на i-ю операцию, руб.

Сдельная расценка по каждой операции техпроцесса и в целом на деталь:

,руб.

(8.4)

,руб.

(8.4)

где Счmi – часовая тарифная ставка i-го разряда,руб.

Часовая тарифная ставка i-го разряда основных рабочих:

,руб. (8.5)

,руб. (8.5)

где Тст1- тарифная ставка первого разряда за месяц, руб;

Ктар.i – тарифный коэффициент i-того разряда;

Кут - коэффициент условий труда;

Кур.р - коэффициент уровня работ.

Размер премий из прибыли, учитываемый при расчете среднемесячного заработка рабочего:

, млн.руб.

(8.6)

, млн.руб.

(8.6)

где n – процент премии, n = 25%.

Среднемесячная зарплата основного рабочего:

,млн.руб.

(8.7)

,млн.руб.

(8.7)

где Σчрасч. – численность основных рабочих.

руб.

руб.

ЗПоосн = 3564,093×1,3=4633,321 руб.

ФЗПо.год.осн =4633,321 ×1000=4,634млн.руб.

ФЗПдоп.год.осн=  =0,741 млн.руб.

=0,741 млн.руб.

ФЗПгод.осн=4,633+0,741=5,374 млн.руб.

млн.руб.

млн.руб.

млн.руб.

млн.руб.

Фонд зарплаты вспомогательных рабочих (повременщиков):

Годовой тарифный фонд зарплаты:

,млн.руб.

(8.8)

,млн.руб.

(8.8)

где Счmi – часовая тарифная ставка рабочего-повременщика, руб;

Fдр – действительный годовой фонд времени одного рабочего,ч.

Годовой фонд основной зарплаты:

ФЗПо.год = ФЗПтар.год ×ηпр , млн.руб. (8.9)

где ηпр – коэффициент, учитывающий премии и доплаты к тарифному фонду;

Годовой фонд дополнительной зарплаты:

,млн.руб.

(8.10)

,млн.руб.

(8.10)

где д – процент дополнительной зарплаты;

Годовой

общий фонд зарплаты, смотри формулу (8.1) ![]() ×1629,66×1=4,943 млн.руб.

×1629,66×1=4,943 млн.руб.

ФЗПо.годвсп. = 4,943 ×1,2=5,932 млн.руб.

ФЗПдоп.год.всп.=  млн.руб.

млн.руб.

ФЗПгод.всп.=5,932+0,949=6,881 млн.руб.

млн.руб.

млн.руб.

млн.руб.

млн.руб.

Размер инвестиций должен включать единовременные капитальные вложения в основные средства машиностроительного предприятия и нормированную величину оборотных средств:

И = Ко.с. + Но.с. ,млн.руб . (8.11)

где Ко.с. – капитальные вложения в основные средства, млн. руб.;

Но.с. – норматив оборотных средств на годовую программу вы пуска данного вида продукции, млн. руб.

Ко.с. = Кзд + Коб + Ктр + Кинс + Кинв + Ксо , млн.руб. (8.12)

где Кзд– капиталовложения в здания (стоимость площадей), млн.руб;

Коб – капиталовложения в рабочие машины и оборудование, млн.руб;

Ктр – капиталовложения в транспортные средства, млн.руб;

Кинс – капиталовложения в инструмент, млн.руб, млн.руб;

Кинв – капиталовложения в инвентарь, млн.руб.

Величину капитальных вложений в производственную площадь для размещения оборудования проектируемого технологического процесса:

, млн.руб.

(8.13)

, млн.руб.

(8.13)

где Sj – площадь, приходящаяся на единицу оборудования j-го наименования, м2;

Sпрj – принятое количество единиц оборудования, шт.;

Цпр – стоимость одного квадратного метра производственной пло- щади, тыс. руб.

Капитальные вложения в технологическое оборудование:

,млн.руб.

(8.14)

,млн.руб.

(8.14)

где Цj – свободная отпускная цена единицы оборудования j-го наименования, тыс. руб.;

Ат – коэффициент, учитывающий транспортные расходы;

Ам – коэффициент, учитывающий затраты на монтаж оборудования.

Кзд=80×650000=52 млн.руб.

Коб=240×(1+0,03+0,03)=254,4 млн.руб.

Ктр= млн.руб.

млн.руб.

Кинс= млн.руб.

млн.руб.

Кинв.= млн.руб.

млн.руб.

Ксоп.= млн.руб.

Ко.с.= 52+254,4+25,44+7,632+5,688+25,44=370,64 млн.руб.

Расчет капитальных вложений представлен в таблице 8.1

Таблица 8.1-Капитальные вложения

|

Группа основных фондов |

Норма амортизации, % |

Балансовая стоимость, млн. руб. |

Сумма амортизации, млн. руб. |

|

1 Здания |

3,2 |

52 |

1,664 |

|

2 Рабочие машины |

11,6 |

254,4 |

29,51 |

|

3 Транспортные средства |

20 |

25,44 |

5,088 |

|

4 Ценный инструмент |

16 |

7,632 |

1,221 |

|

5 Производственный инвентарь |

11 |

5,688 |

0,626 |

|

6 Сопутствующие капвложения |

11 |

25,44 |

2,798 |

|

ИТОГО: |

∑370,64 |

∑40,907 |

Стоимость основных материалов в расчете на одно изделие:

,руб.

(8.15)

,руб.

(8.15)

где пм – количество видов материала, используемых в изготавливаемом изделии;

Нмi – норма расхода материала i-го вида на одно изделие,млн.руб;

Цомi – цена основного материала i-го вида за 1 кг., млн. руб;

Ктз – коэффициент, учитывающий транспортно-заготовительные расходы.

Общая сумма оборотных средств на готовую программу выпуска изделий:

Нос = (Зом + Звм + Зэ) × N ,млн.руб. (8.16)

где Зэ – затраты электроэнергии на технические цели, руб.

Расчет затрат электроэнергии на технические цели:

Зэ = (Му × Fd ×Кзср ×Ко× Цэ) / (КПД Кп × N),руб. (8.17)

где My – мощность установленных электродвигателей, кВт/ч;

Fd – действительный фонд времени работы оборудования, ч;

Кзср – коэффициент загрузки средний по участку;

Ко – коэффициент учитывающий одновременную работу потребителей электроэнергии;

Цэ – стоимость 1кВт электроэнергии, руб;

КПД – коэффициент полезного действия питающей электрической

сети;

Кп – коэффициент учитывающий потери энергии в сети;

N – годовой выпуск, шт.

ЗОМ=6,74×3600×1,05=25477 руб.

ЗВН=0,1×25477=2547 руб.

Зэ= руб.

руб.

Но.с.=(25477+2547+4841)×1000=32,865 млн.руб.

И=370,64+32,865=403,505 млн.руб.

Таблица 8.2- Величина инвестиций

|

Направление инвестиций |

Сумма, млн. руб. |

|

1. Здания и сооружения |

52 |

|

2. Рабочие машины и оборудование |

254,4 |

|

3. Транспортные средства |

25,44 |

|

4. Технологическая оснастка |

7,632 |

|

5. Производственный инвентарь |

5,688 |

|

6. Сопутствующие капвложения |

25,44 |

|

7. И т о г о о с н о в н ы х средств |

370,64 |

|

8. Стоимость основных средств с учетом коэффициента загрузки |

31,875 |

|

9. Оборотные средства |

32,868 |

|

10. Инвестиции с учетом коэффициента загрузки |

453,38 |

|

11. Итого размер инвестиций |

403,505 |

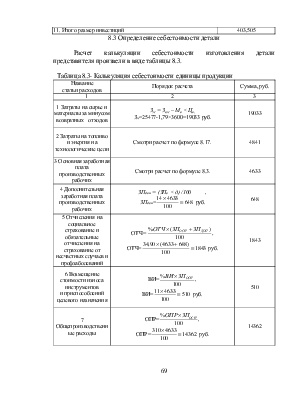

8.3 Определение себестоимости детали

Расчет калькуляции себестоимости изготовления детали представителя произвели в виде таблицы 8.3.

Таблица 8.3- Калькуляция себестоимости единицы продукции

|

Название статьи расходов |

Порядок расчета |

Сумма, руб. |

|

1 |

2 |

3 |

|

1 Затраты на сырье и материалы за минусом возвратных отходов |

Зм = Зом – Мо × Цо, Зм=25477-1,79×3600=19033 руб. |

19033 |

|

2 Затраты на топливо и энергия на технологические цели |

Смотри расчет по формуле 8.17. |

4841 |

|

3 Основная заработная плата производственных рабочих |

Смотри расчет по формуле 8.3. |

4633 |

|

4 Дополнительная заработная плата производственных рабочих |

ЗПдоп = (ЗПо × д) /100 , ЗПдоп= |

648 |

|

5 Отчисления на социальное страхование и обязательные отчисления на страхование от несчастных случаев и профзаболеваний |

ОТЧ= ОТЧ= |

1843 |

|

6 Возмещение стоимости износа инструментов и приспособлений целевого назначения |

ВИ= ВИ= |

510 |

|

7 Общепроизводственные расходы |

ОПР= ОПР= |

14362 |

|

ИТОГО цеховая себестоимость |

СЦ=1+…+7, СЦ=19033+4841+4633+648+1843+510+14362= =45870 руб. |

45870 |

окончание таблицы 8.3

|

1 |

2 |

3 |

|

8 Общезаводские расходы |

ОХР= ОХР= |

7367 |

|

9 Прочие производственные расходы |

ППР= ППР= |

373 |

|

ИТОГО производственная себестоимость |

СЗ=СЦ+ОХР+ППР, СЗ=45870+7367+373=53610 руб. |

53610 |

|

10 Коммерческие расходы |

ВПР= ВПР= |

536,1 |

|

ИТОГО ПОЛНАЯ СЕБЕСТОИМОСТЬ |

СП=СЗ+ВПР, СП=53610+536,1=54146 руб. |

54146 |

8.4 Технико-экономические показатели проекта

Отпускная цена предприятия:

Цотп = С + П+ННП ,руб. (8.18)

где С – полная себестоимость изделия, руб;

П – прибыль, руб.

ННП – налоги и неналоговые платежи предприятия, руб.

,руб.

(8.19)

,руб.

(8.19)

где Р – рентабельность, %;

С – полная себестоимость, руб.

Отпускная цена без учёта НДС:

Цотп без НДС = С +П , руб.(8.20)

Налог на добавленную стоимость:

НДС = Цотп без НДС × пНДС / 100,руб. (8.21)

где пНДС – ставка налога, %.

Отпускная цена предприятия:

Цотп = Цотп без НДС+ НДС, руб.(8.22)

руб.

руб.

Цотп без НДС =54146+13536=67679 руб.

НДС =  руб.

руб.

Цотп=67679+13535=81214 руб.

Выручка от реализации:

В=Цотп×N, млн.руб. (8.23)

Прибыль от реализации:

ПР=В-З-(НДС+А) ×N, млн.руб. (8.24)

где З- затраты на производство и реализацию, млн.руб.

З=С×N, млн.руб. (8.25)

Балансовая прибыль:

БП=ПР± ![]() ,

млн.руб. (8.26)

,

млн.руб. (8.26)

где Д- доходы от внепроизводственной деятельности, млн.руб;

Р- расходы от внепроизводственной деятельности, млн.руб.

Чистая прибыль:

ЧП=БП-НН-НП, млн.руб. (8.27)

где НН- налог на недвижимость, руб;

НП- налог на прибыль, руб.

НН

= , млн.руб.

(8.28)

, млн.руб.

(8.28)

где nнн- ставка налога на недвижимость, %;

Коф- остаточная стоимость основных средств с учетом коэффициента загрузки, руб.

НП = , млн.руб.

(8.29)

, млн.руб.

(8.29)

где ОП- облагаемая прибыль, руб;

nнп- ставка налога на прибыль, %.

Облагаемая прибыль:

ОП=БП-НН, млн.руб. (8.30)

В=81214×1000=81,214,млн.руб.

ПР=81,214-54,146-(13535 ×1000)=13,533 млн.руб.

З=54146×1000=54,146 млн.руб.

БП=13,533 млн.руб.

ЧП=13,533-0,283-3,18=10,07 млн.руб.

НН = =0,283 млн.руб.

=0,283 млн.руб.

НП = =3,18 руб.

=3,18 руб.

ОП=13,533-0,283=13,25 млн.руб.

В результате изменения базового техпроцесса рассчитаны следующие экономические показатели:

Фондоотдача:

. (8.31)

. (8.31)

где Кос– стоимость основных средств (с учетом коэффициента загрузки), млн. руб.

.

.

Фондоемкость:

.

(8.32)

.

(8.32)

.

.

Затраты на один рубль товарной продукции:

Зна 1 руб. ТП = ,

руб./руб. (8.33)

,

руб./руб. (8.33)

Зна 1 руб. ТП

= руб./руб.

руб./руб.

Рост производительности труда за счет снижения трудоемкости:

,%.

(8.34)

,%.

(8.34)

где ΔТшт-к – снижение трудоемкости, %

%. (8.35)

%. (8.35)

где Тшт-к.в.; Тшт-к.пр. – соответственно штучно-калькуляционное время по базовому и проектному вариантам обработки, мин.

В относительных единицах измерения:

.

.

В абсолютных единицах измерения:

![]() мин.

мин.

.

.

Снижение себестоимости продукции:

%.

(8.36)

%.

(8.36)

где Сб. –себестоимость детали по базовому варианту обработки

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.

руб.

руб.

руб.

руб.

руб.

руб.

руб.

руб.

руб.

руб.

руб.

руб.

руб.

руб.